关于社保的缴费年限,我们经常能听到累计缴费年限与连续缴费年限、实际缴费年限和视同缴费年限这几个概念,但很多人不太清楚他们之间的区别,经常弄混淆,今天咱们一起来了解一下!

累计缴费年限 VS 连续缴费年限

1.累计缴费年限

是指参保人从开始缴纳社保到最终停止缴纳时实际的缴费年限(包括视同缴费年限),中途断保不影响社保缴费年限前后的累计,无论中途断保多长时间,之前的社保都不会白交。

养老保险和职工医保的退休条件要求的是累计缴费年限,例如养老保险要求累计缴费满15年、职工医疗保险要求累计缴费满20~30年(各个地方要求不一样,具体年限以当地政策为准),参保人达到退休年龄后,就能享受养老金、终身医疗待遇。

2.连续缴费年限

是指参保人连续缴纳社保的年限,没有中断缴费;如果中断社保缴费,再次续保缴费后,连续缴费时间重头开始计算。

连续缴费年限十分重要却容易被忽视,例如:

①.影响职工医疗保险待遇

一方面,职工医保缴费中断除了影响连续缴费年限,也会直接影响参保人享受医保报销待遇;

职工医保是按月缴费,一旦断缴,医保报销待遇就会从下个月开始停止;如果在医保中断期间看病,则无法报销医疗费用,但个人账户的钱可以正常使用。

此外,各地政策普遍规定断交后3个月内办理续保的,视同连续参保,次月恢复医保待遇;断缴超过3个月再续保的,视作重新参保,会有3-6个月的等待期,这期间也是不能享受医保报销待遇的。

另一方面,为了鼓励参保人坚持参保,有的城市职工医保报销待遇与连续缴费年限挂钩;

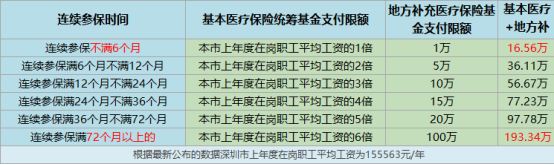

例如深圳市社会医疗保险体系由社会基本医疗保险、深圳市地方补充医疗保险以及重特大疾病补充医疗保险构成;

基本医保报销额度的高低与医保连续缴费时间挂钩,连续缴费时间越长,最高报销额度越高,如图:

根据最新公布的深圳市上年度在岗职工平均工资155563元/年计算,连续参保缴费6年以上,报销额度最高可达193.34万,而连续年限中断后,就降为最低的16.56万,这就是明显的差距。

②.影响生育保险待遇

生育保险待遇主要包括生育期间的生育津贴、生产费用的报销、还有计划生育手术的报销;

享受生育保险待遇的条件之一是所在用人单位连续足额为该职工缴纳生育保险费1年及以上,如果在生育时,女职工生育保险发生中断,则不能享受生育保险待遇。

③.影响失业保险待遇

同样,参保人享受失业保险待遇的条件之一是单位和职工按规定参加失业保险,失业前连续缴费满一年才行,然后再根据失业人员累计缴费时间核发失业保险待遇。

例如北京市的规定是失业保险金平均发放标准为本市最低工资标准的90%,按照缴费时间长短,每满5年,提高一个档次。

④.与社保挂钩的资格

很多的大城市,对于外地户籍的参保人买车、买房、落户等资格,有社保连续缴费满多少年的要求。

以北京为例:非北京市户籍居民购房者,需社保或者(个人所得)纳税缴满5年,所谓的缴满5年是指在买房的当月往前推移5年,必须是连续缴纳,一旦断缴,连续缴费时间就清零了,哪怕只有1个月,就需要重新开始计算连续缴纳时间,所以有这方面需求的参保人一定要重视社保连续缴费年限。

如果在涉及到一些需要连续年限的社保,记得不要中断社保,因为断的话,要重新算起,特别麻烦。

实际缴费年限和视同缴费年限

实际缴费年限好理解,是指参保人员按照国家规定实际足额缴纳社保费的时间。

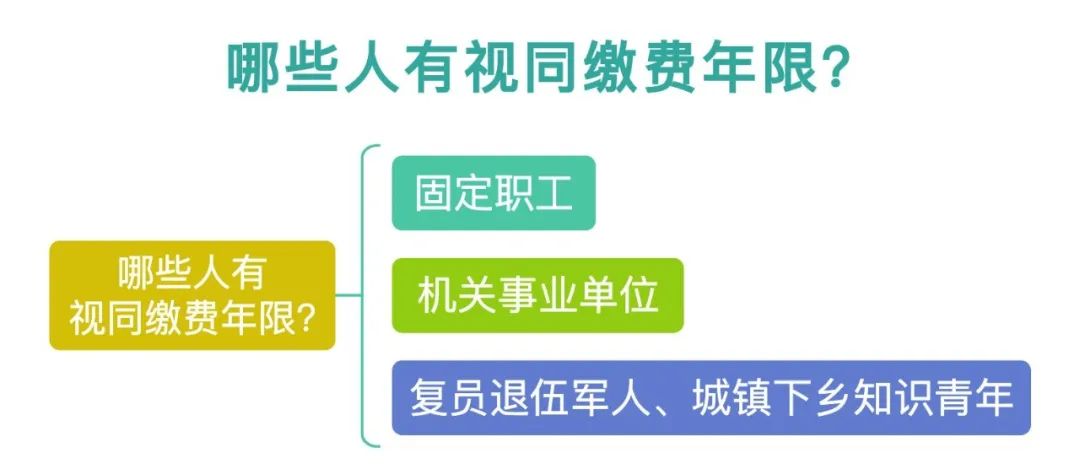

视同缴费年限为当地实行社会养老保险前按国家和省规定可以计算的连续工龄;

简单地理解就是,咱们国家最早从1992年才开始有国家统一的基本养老保险,而在1992年之前工作的人,即便当时没有缴纳过社保,国家为了照顾当时工人的养老需求,就将他们的工作时间当作社保缴费年限。

视同缴费年限在退休后也会有一部分养老金,就是过渡性养老金,各省份的计算公式也不太一样,但有一个总体的指导公式是:

过渡养老金=退休时省/市上年度在岗职工月平均工资×月平均缴费指数×视同缴费年限×过渡系数;

过渡系数取值范围为1%~1.4%,例如北京、天津是1%,上海、广东是1.2%,山东、河北是1.3%,浙江、云南是1.4%。

另外,视同缴费年限同样影响每年养老金的上涨;

举个例子,假如退休人员在北京有20年实际缴费年限、10年视同缴费年限,那么在养老金上调中,与社保年限挂钩调整的部分就是按30年计算。

要注意,视同缴费年限不是自动认定的,需要参保人去社保局提供材料,把档案中的工龄认定成视同缴费年限,认定之后你的养老保险缴费时间就变长了,不认定就等同于自动放弃;

有视同缴费年限的参保人员,一定要注意自己的档案问题,尤其是换工作或者失业期间,要处理好自己的人事档案。

关于社保的缴费年限就聊到这里,如果还有其他问题也欢迎文章下方留言或者私信咨询~

发表评论