文 | 光大银行金融市场部宏观研究员宁辛、周茂华、贵金属交易处处长王世奇

2023年衰退交易、降息交易、银行危机、地缘冲突推动国际金价屡创新高。2024年以来国际走势反复、高位振荡,并于3月刷新历史纪录。市场观点出现分歧:看涨一方坚信美联储将快速降息及地缘局势不稳定性将促成国际金价不俗表现,看跌一方相信高利率环境或将持续更长时间,且新兴避险资产将分薄市场对黄金的偏爱。可以看出,两方观点中包含对美联储政策影响的不同看法,即美联储开启降息周期可能对国际黄金价格产生什么影响?

一、黄金是什么

(一)双重属性:商品与金融属性

马克思有句名言:金银天然不是货币,但货币天然是金银。这句话深刻概括揭示货币起源及黄金与货币的内在关系。随着历史不断演化,黄金在人类社会中作用、属性也在发生变化。尽管金本位已经成为历史,但由于黄金独特材质属性、历史传统等因素,使得商品和金融属性突出。黄金是制造业很好的原材料,作为饰品也广受喜爱,同时发挥着财富储藏、资产保值增值的功能,具有对冲地缘政治冲突风险的功能等,使得黄金成为独特资产。

1.商品属性

黄金的商品属性主要是指良好的物理化学特征,例如高延展性、耐腐蚀性、导热与导电性能出色等,在航空、电子等领域具有广泛用途。由于其稀少珍贵、独特色泽、历史文化传承等,有“金属之王”的美誉,全球黄金饰品每年需求量约在2100吨至2200吨左右,尤其受中国、印度、中东等国家和地区的偏爱,中、印两国的黄金首饰需求分别占全球1/3左右,而中东地区则偏好克重更重、纯度更高的黄金首饰。商品属性使得国际黄金价格受供需波动影响,特别是季节性波动规律明显,当逢中印两国重要节日(如中国春节、印度排灯节)时普遍相对强势。

2.金融属性

黄金作为一种特殊金融资产,具有资产投资、投机套利、套期保值等功能。因此,国际黄金价格走势受经济增长、利率水平、资本流动等影响。同时,黄金也是各国稳定本币、提升本国信用、规避地缘政治风险的传统工具之一。

(二)黄金市场供需情况

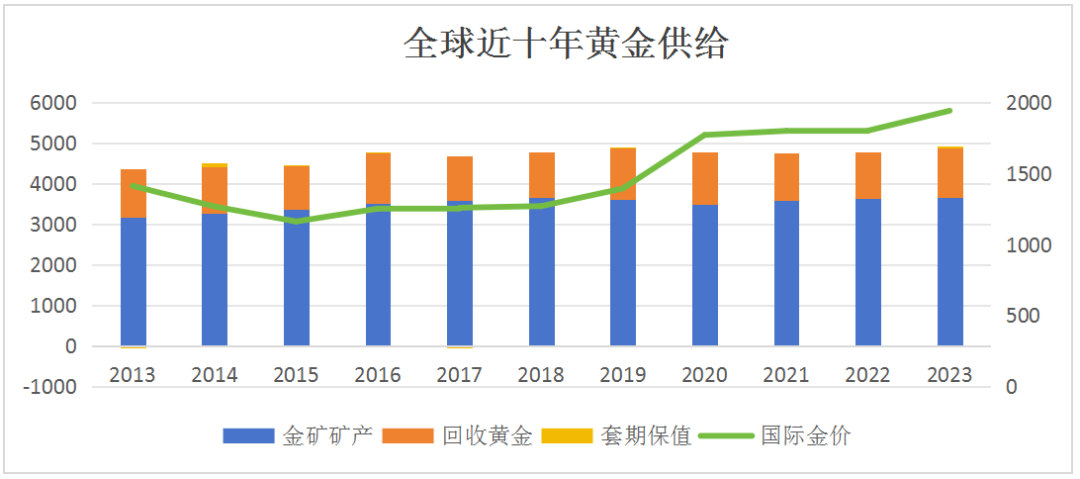

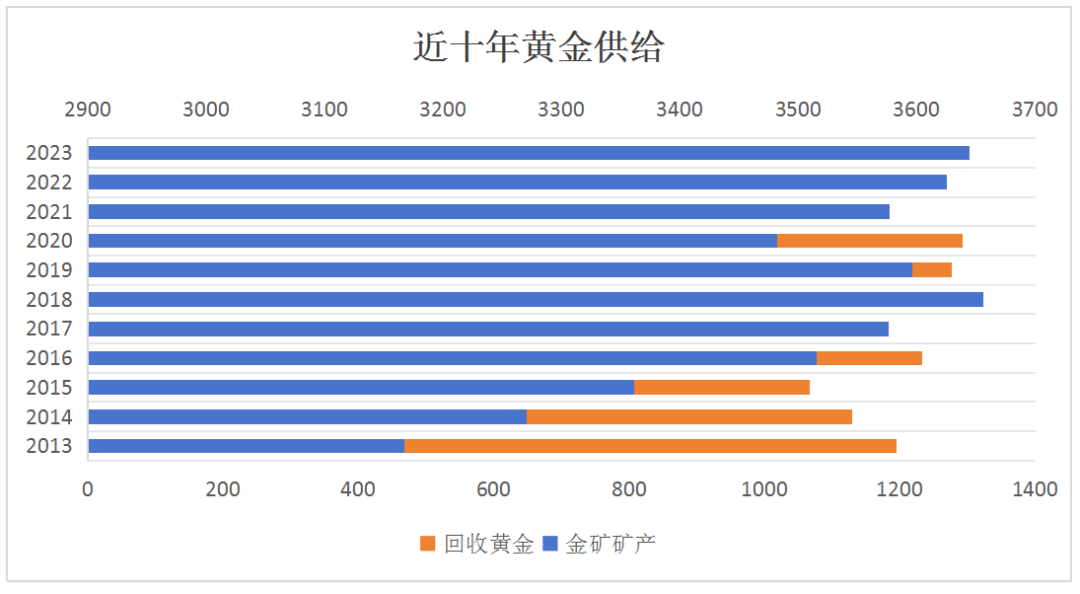

1.近十年全球黄金供给及结构

根据世界黄金协会数据,已开采黄金共计21.25万吨,约2/3是1950年以来开采。近十年来,全球黄金供给整体平稳,近十年全球稳定供给黄金4500吨以上,其中约70%为矿产,其余为回收金。

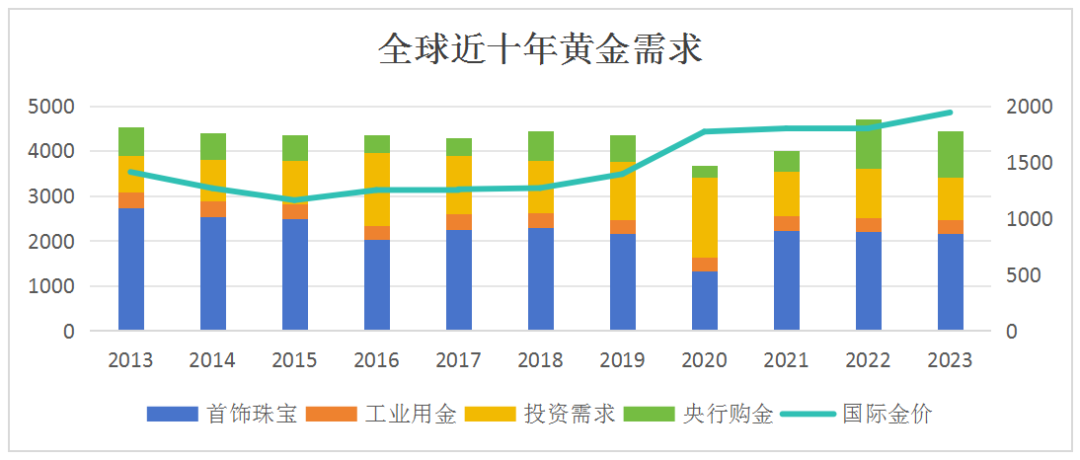

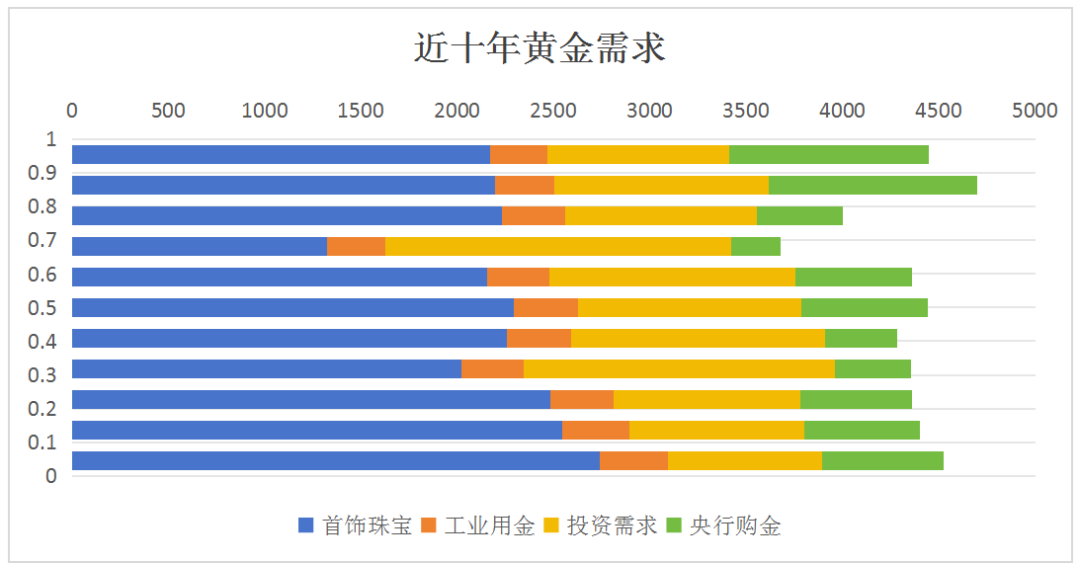

2.近十年全球黄金需求及结构

黄金需求波动相对较大。近十年维持在3500吨至4700吨区间,主要由四部分组成:分别是约50%的珠宝需求、8%的工业需求、22%的投资需求、20%的央行购金。

工业需求相对稳定,珠宝需求则存在明显的季节性,每逢中国农历新年、印度宗教节日、西方圣诞及情人节等国际金价均会呈现周期性波动。两者的需求量与经济情况正相关,每年平稳小幅增长。

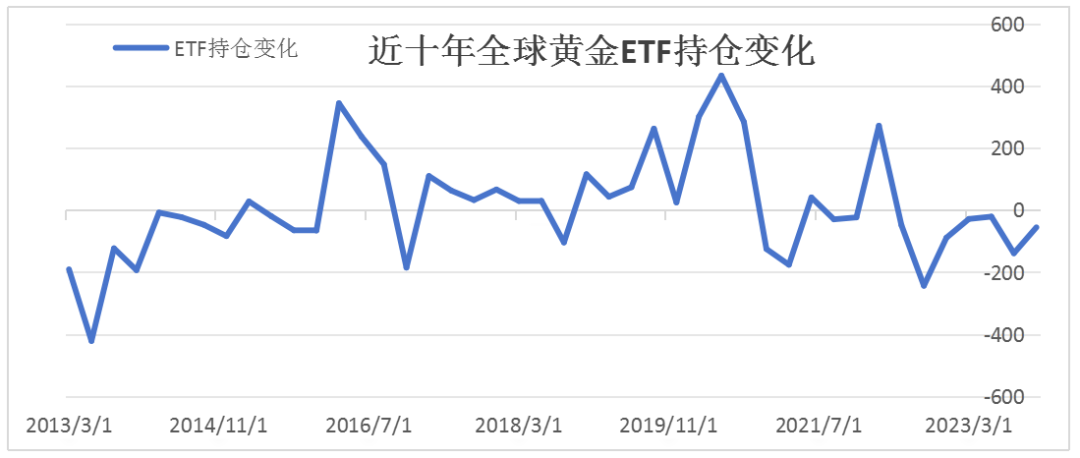

需求中波动较大的主要是投资需求、央行购金,其中投资需求中最具代表性的为各类黄金交易型开放式指数基金(ETF)持仓量,反映了投资者购买黄金的意愿。各国央行因各自的货币政策、地缘局势会选择增加或减少黄金储备。

近十年全球央行黄金储备净购买 数据来源:彭博,光大银行金融市场部整理

3.黄金生产成本走势

金矿从发现到生产往往需要几十年时间,而自2008年金矿生产规模加速但新金矿的发现逐步趋缓,黄金生产成本价格整体走高。相关资料显示,剔除生产商对冲套保锁定国际金价对黄金的影响波动,一盎司黄金的生产成本从900美元至1500美元不等。

二、黄金价格逻辑

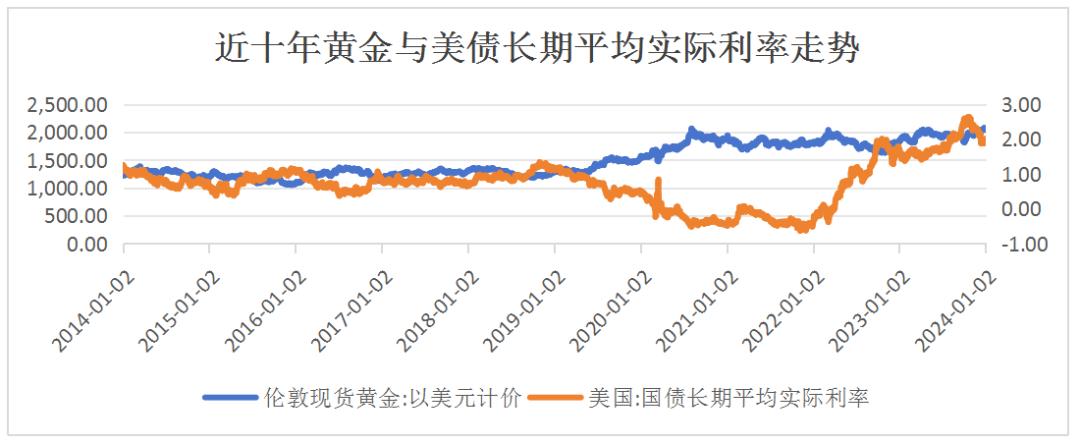

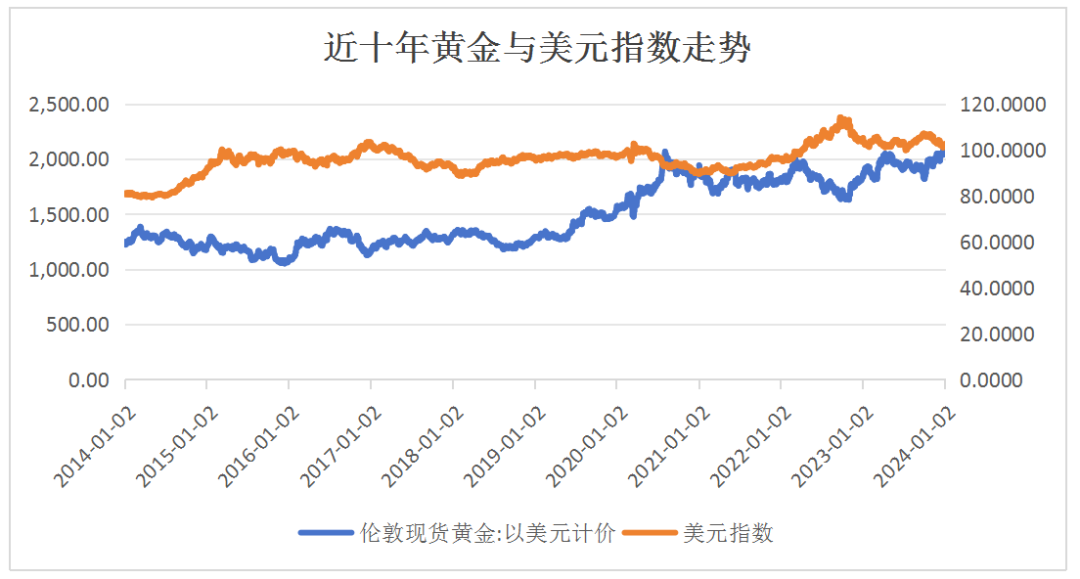

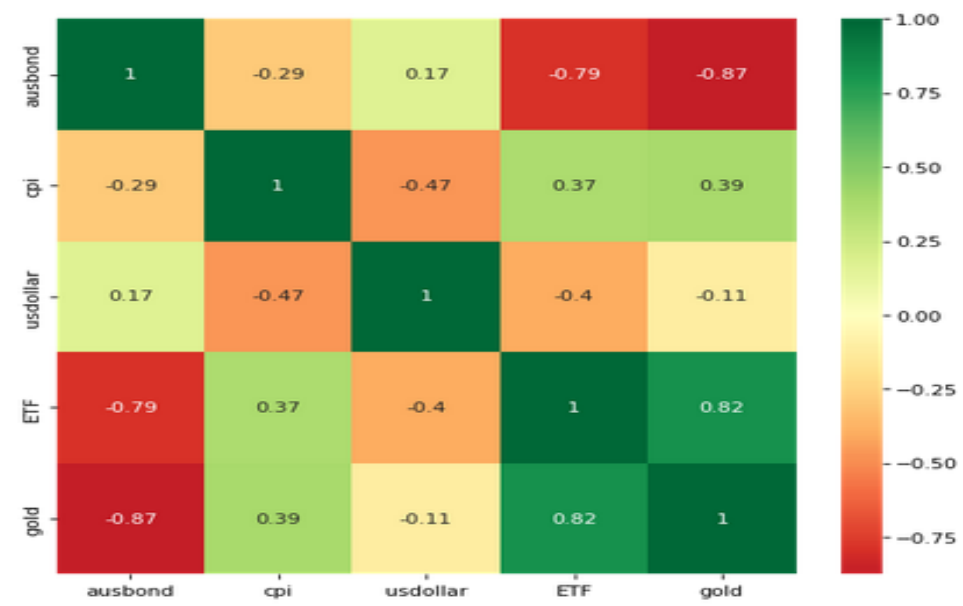

黄金兼具商品和金融属性,是传统避险资产之一,其价格影响因素较多,一般来说,受市场供需、实际利率、市场避险需求、全球经济复苏情况影响。目前,国际黄金价格主要以美元定价,因此受美元利率及美联储政策影响较大。从历史走势看,国际金价与美债实际利率走势相关性较强。

2023年第四季度以来,美债实际利率转正情况下,国际黄金价格继续创出历史新高。笔者认为,主要原因包括受地缘冲突超出预期、市场计价美联储降息、美元指数走弱等。国际金价一般与美元指数呈负相关波动。但历史中亦曾有少量的同向波动。

国际黄金价格与一般商品一样受到市场供需影响,但黄金作为特殊商品与资产,影响因素较多,走势较为复杂,而且不同阶段,影响国际黄金价格主要因素是不同的。近十年来,全球黄金供给端保持平稳,需求端波动相对较大。而黄金需求当中,对国际黄金价格构成持续影响的最大因素来自黄金投资需求变化。

将国际金价与上述几个因素的数据输入计算机学习模型,分析显示影响国际金价主要因素仍是美债实际收益率,同时存在通胀、地缘政治避险情绪等短波扰动因素及ETF等加强共振因素的反复影响。

三、黄金价格展望

(一)未来国际金价走势影响因素

回顾2007年以来的国际黄金价格走势,价格突破往往与危机相连。2007年美国金融海啸,美联储启动量化宽松。2020年全球公共卫生事件冲击,美联储再度将资产负债表推升至历史新高。此后地缘冲突因素突显,推动国际黄金价格不断刷新历史高位。国际黄金价格走势与美联储资产负债表膨胀有较大关联。从机制上看,美联储无限量提供流动性,利好股市、债市、黄金等资产。同时,美联储扩表、美元泛滥、美元利率维持低位,利好不生息的黄金资产。近年来,国际地缘局势摩擦加剧,提升了黄金作为传统避险资产的吸引力。

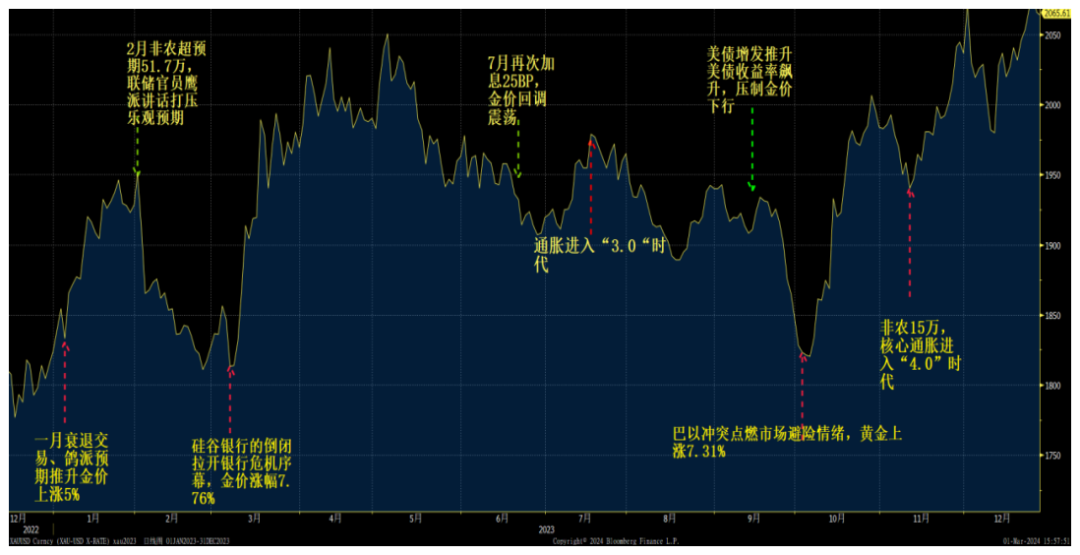

2023年国际黄金价格两创新高主要受三方面推动。一是危机事件,2023年年初以来,对美国经济衰退的担忧、3月美国银行业危机、巴以冲突爆发等,推动国际金价年内两次刷新历史纪录。二是美联储降息预期,由于美国通胀回落进程理想,美国银行业危机风险及经济硬着陆担忧,市场对美联储转向降息周期的预期对国际黄金价格构成重要推动。三是央行购金热,近年来央行购金也提振了黄金需求,对于稳定国际金价起到一定作用。

综合看,在供给与需求波动较小的情况下,国际黄金价格更多受到金融属性影响。作为重要大类资产,需要关注美联储货币政策、地缘冲突等方面影响。

(二)美联储非常规降息对国际金价有何影响

一般来说,美联储政策通过影响实际利率及美元流动性,影响国际黄金价格,美联储加息、收紧流动性,将推升实际利率和美元汇率,影响黄金机会成本与定价。值得留意的是,近年来黄金价格走势受避险需求影响大,某些时段甚至超过美联储政策影响。

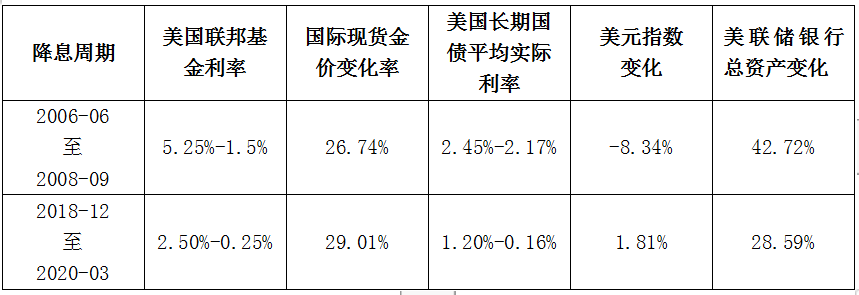

从历史经验看,美联储降息周期对国际黄金价格均有提振作用。但受环境变化影响,历史可能不会简单重复。美联储非常规政策可能成为国际金价进一步走高的制约因素。

如果将此前两轮降息过程比作“坐电梯”且短期内将联邦基金利率降至接近0水平,而未来非常规降息周期更像“走楼梯”,并且降息过程可能是边走边看,继续保持限制性利率水平。主要是美国商品通胀回落空间逐步收窄,目前就业和消费仍过热,薪资、房租价格推动服务价格保持快速增长,地缘冲突持续等因素将增加美联储未来通胀前景的不确定性。美联储需要保持限制性利率同时进行缩表。

美国政府债务已经突破35万亿美元,高存量债务、高赤字率,加之美元信用下降,各国多元化官方资产储备趋势明显,美债市场供需失衡影响挥之不去,利空美债。

美国实际利率可能维持在较高水平,削弱不生息黄金资产吸引力。同时,非常规降息、美国基本面强于欧洲及避险需求等,使得美元大幅贬值可能性偏低。

2022年以来国际黄金价格屡创新高与地缘冲突有关,目前市场对地缘政治风险已有较为充分消化,如果没有进一步升级风险,很难推动国际黄金价格继续走高。

2024年一个不可忽视的因素是美国大选,历史数据显示国际金价在大选之年通常表现不佳。叠加美国政经、地缘冲突前景模糊,都增加了走势的不确定性。近期国际金价波动反复,显示市场对未来走势分歧较大。

此外技术面而言,XAU金价日线图形成较为标准的杯柄看涨形态,该形态是经典的价格形态之一,出现时一般意味着市场处于上涨趋势中。杯柄形态由两部分组成:杯体和杯柄,其中杯体是一段时间的行情整理所形成的,整体偏弧形底部,随后价格小幅下跌后快速拉升形成杯柄。

但是仅依靠历史经验预判未来价格走势需谨慎,尤其是目前国际金价已处于历史高位水平。

编辑|焦扬 版式|焦扬 视觉|张宗伟

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

发表评论