“久负盛名的格莱珉之所以成功,是因为其还款频率和社会交往。社会交往能够创造社会资本和信任。”

——2019年诺贝尔经济学奖得主

阿比吉特·班纳吉、埃斯特·迪芙洛和迈克尔·克雷默

格莱珉银行又被称为“乡村银行”。从1983年正式成立至今,格莱珉银行一直致力于为“金融难以接触者”(大部分为贫困女性)提供小额贷款等金融服务,从而帮助他们实现个体创业,彻底摆脱贫困生活。

格莱珉认为,帮助贫困女性积累社会资本十分重要(社会资本:指个体或团体通过社交网络获得的资源和优势,包括社交、信息分享和互信关系等),因为这对她们的个人发展具有重大意义。

美国西北大学学者Newton和Stewart的一项研究也表明,当女性掌握更多家庭网络之外的社会资本时,她们会获得更多的就业机会和选择。

▲为什么社会资本很重要|图源:BetterUp

因此,格莱珉除了开创性地为女性提供小额贷款,还创造了独特的社群模式,旨在为她们提供更多元的社会支持。

2014年,格莱珉中国正式成立,并于2019年进驻陕西安康,支持女性实现创业梦想。

位于陕西省东南部的安康,依山傍水、气候温润。在这样一座山清水秀的小城中,格莱珉已经为817位创业女性带去了服务。

▲安康风景|图源:大司部落自驾旅游网

安康女性的创业现状

在安康,越来越多的女性开始选择创业。“这四年,在我周围新增了五个店,都是女性开的。”开超市的陈阿姨提到。格莱珉安康分部的吕经理也表示:“(女性创业者)数量上流动比较大,但基本上在原有的基础上持续增加。”

然而,成功创业的因素有很多。除了要有足够的启动和周转资金,还需要一定的专业知识积累、充足的人脉资源、适当的营销和推广策略等。身在经济发展速度较缓的五线城市,安康女性创业的门槛并不算低。

缺乏资金是女性创业者面临的主要问题。不少女性表示,创业资金是自己想办法筹到的。

“刚开始(创业)特别难,没有(家里)人支持(我),他(们)经济上不提供支持,精神上更不支持。”在安康城区开家居店的许女士说道。有的人没办法靠自己的人脉筹集资金,甚至会考虑高利贷:“我当时(开店的钱)就全是借的。高利贷借了三万,利息每个月1000元。”

除了缺乏资金,信息、资源和知识上的短缺也使许多女性创业者面临失败的下场。在选择创业领域时,许多初次创业的女性缺乏相关经验。而由于没有专业人员的支持,大部分人只能盲选创业领域,因此并未充分考虑到潜在的风险。

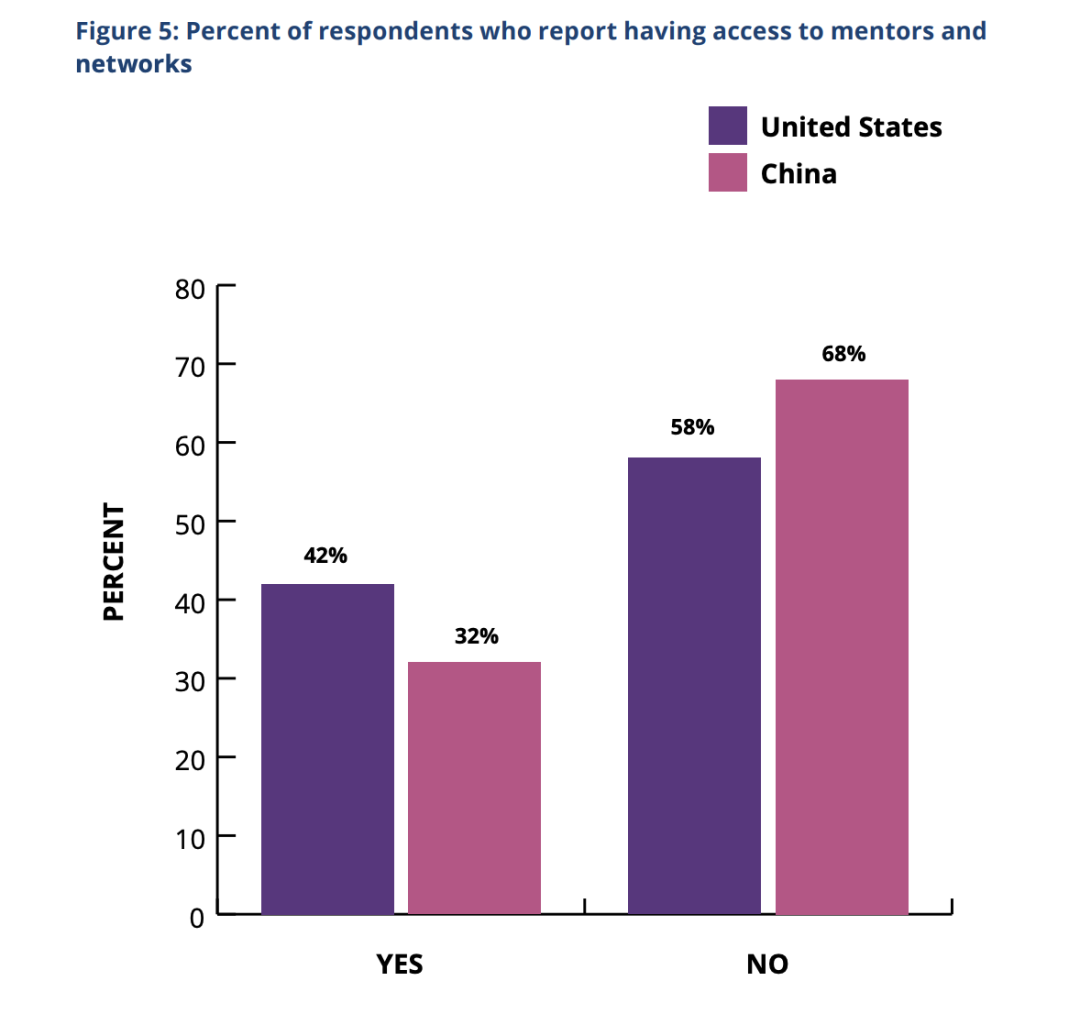

乔治城妇女、和平与安全研究所在2020年的调查报告显示,68%的中国女性创业者缺乏导师和人际网络,只能“摸黑过河”。

▲有导师和人际网络的女性创业者占比|图源:Women’s Entrepreneurship in the U.S. and China

“(大多数创业失败的会员)可能就是因为之前也没做过生意,只是有点做生意的想法。”格莱珉安康的李经理说,“这都是多方面因素造成的,可能是行业选择、店铺选址的问题,也可能是经营方式、服务质量的问题。”

而且,由于获得的教育有限,一些女性也很难获取创业、金融相关的知识。“(安康格莱珉会员的教育水平)基本上都是小学、初中多一些。年长一点的话也就是小学二、三年级的水平,年轻的话就是高中、大专的受教育程度。有部分会员不会用手机,也不认识字、只会认阿拉伯数字和自己的名字。”一位中心经理说道。

李经理还表示:“有很多农村地区的女性还不会用银行卡,只是有收入了就拿去存到存折里。乡村女性在各方面仍然受限,她们的认知也与城市女性不同。”

而格莱珉正是从关注乡村女性开始的。

格莱珉模式下的社会资本

上世纪70年代,穆罕默德·尤努斯教授开始了小额信贷实验,并最终将其发展成格莱珉银行。

这项实验源于尤努斯教授在孟加拉国乡村的一次访问。当时他发现,许多妇女虽掌握技能,却因为没有“社会信用”而不能向传统银行贷款,因此无法创造收入,长久地陷于贫困。为了解决这个问题,他尝试颠覆传统金融行业,以无抵押、无担保、低利率或无利率的方式向贫困妇女提供小额贷款,以帮助她们创业。他相信,只要给予女性以信任和机会,她们就能够通过自己的努力改善生活状况。

格莱珉为“金融难以接触者”提供贷款的模式对女性的社会地位产生了深远影响。通过贷款创业,妇女获得了独立和自主的地位,而不再只是依赖于丈夫或家庭的支持。很多女性开始参与家庭决策,发展自己的技能和才能,并在社会中发挥积极作用。

后来,格莱珉不仅帮助了孟加拉国的女性,其模式还复制到41个国家,惠及全球1688万个低收入家庭。

▲孟加拉国的格莱珉会员合照|图源:Green Queen

除了为女性提供小额贷款,格莱珉还采用了一种创新的社群模式,称为“小组—中心模式”。

小组—中心的运行模式并不复杂:首先,五位距离相近的妇女会组成一个无任何联保责任的互助小组,在获得贷款前参与为期五天的培训,学习储蓄、贷款等金融知识;通过培训后,妇女们可以获得一笔贷款,用于启动或扩大自己的生意,同时,小组成员也能够互相鼓励、努力经营;之后,多个小组还会形成一个中心,每周召开会议。会员们需要在会议上还款,还能通过这样的机会学习和讨论“生意经”或是子女教育,发展自己的“朋友圈”。

Shabr是格莱珉银行在孟加拉Kanmbur的分行经理。她认为,小组模式为会员搭建了一个互助平台:“每个人都有遇到逆境的时候。小组乃至中心的会员,在这个机制下会成为不幸的人的后盾,帮助他们渡过难关。”

▲格莱珉会员在小组中讨论问题、翻看账本|图源:Microsave

而且,这种模式还在一定程度上保障了会员的还款率。尤努斯教授在自传中表示:“小组成员的身份不仅建立起相互的支持和保护,还缓解了单个成员不稳定的行为方式,使每一个贷款人在这一过程中更为可靠。来自平等伙伴之间的微妙而更直接的压力,使每一个组员时时与贷款项目的大目标保持一致;小组内与小组之间的竞争意识也激励着每一个成员都要有所作为。”

社会资本如何影响安康女性

在安康,格莱珉的社群模式也得到了普遍的应用。“五人小组刚开始是不被接受的,她们(妇女们)就担心是联保。到后面大家就慢慢接受了,有时候比我们还积极准时地参与。”格莱珉安康项目点的刘经理表示。

而会员们越来越积极地参与小组活动,是因为她们尝到了“甜头”。首先,通过小组活动,格莱珉为贫困女性创业者提供了一个重要的心理支持系统。“她们能尽量和周围的群体,和社区的人融入到一起,内心就开放出来了,有想法了。慢慢地每个人的自信心就建立了……不是说这个贷款给会员带来多少钱和经济,主要是会员聚集到一起,就能有自己的社交圈子。”刘经理说道。

刘女士开旅馆已将近十年,但有时仍会感到苦恼:“平时做生意,一是压力大,二就是生活比较枯燥,成天面对的都是这些客人。”格莱珉每周的会议让她能够有机会讲述自己的困难,从而减轻压力。

▲格莱珉会员们进行小组中心会议|图源:格莱珉中国

除了每周的小组会议,会员也有机会参加丰富的活动。刘女士就曾在与安康妇联合作的特别活动中上台演讲:“刚开始(我)好害羞,后面又觉得这也是个机会,(毕竟)在平时生活当中也没有一个那么好的机会去锻炼。”

通过参加这样的活动,女性在一点点建立自信。“很多会员后面就变得特别自信。上次我们办茶话会活动,一个个平时不化妆的阿姨都涂了口红,做了头发。”吕经理分享道,“到后面她们还会问,什么时候再举办一次。”

第二,小组模式也为女性创业者提供了商业机会和资源。贺女士对此颇为认同:“她(另一个小组成员)是做超市的,我是做美容的。她每次都会在我这里消费,经常用我们的产品。”

会员也会在会议上互相学习经营经验,为自己的店铺创造更多收入。“我在这里学到了一些开店的经验。(她们有的)做生意时间长,接触的人多,经验多。”开超市的陈女士表示。

第三,格莱珉通过小组模式,帮助女性养成了良好的习惯,包括定期还款、储蓄等等。

格莱珉会员除了需要每周还款,还被要求每周储蓄20元,以逐渐形成定期存款的习惯。贺女士十分肯定这样的方式:“这个模式帮我养成了存钱的习惯。这个钱指不定哪一天我就用上了,所以就希望能多存点。”

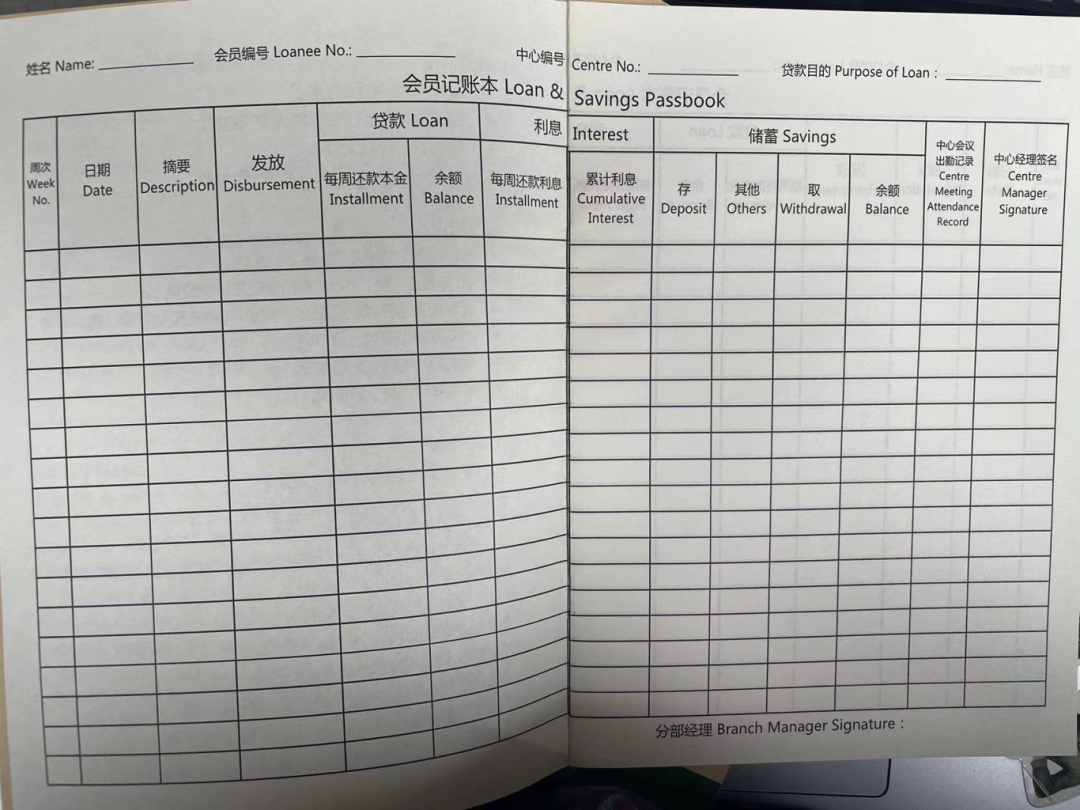

▲格莱珉中国的记帐本,用来记录会员的贷款和储蓄|图源:格莱珉中国

格莱珉对会员准时参会有着严格要求。贺女士认为,这种要求使她感受到了有组织的、积极的气氛:“最好的就是每周过去就有那种工作的氛围。”

格莱珉银行创始人穆罕默德·尤努斯曾说过:“我们发现创建小群体是我们运作成功的关键。格莱珉贷款不单单是现金,它成了一张借款人进入自我发现、自我探索之门的入场券。借款人开始探索她的潜力,发现她内心深处的创造力。”

▲用小推车卖甜酒的陈女士|图源:格莱珉中国

看似简单的社群模式为安康的创业女性带来了不可估量的社会资本,激发了她们未曾被发掘的潜力。未来,在格莱珉的持续推动下,安康的女性创业者们将持续发挥自己的潜力,实现事业成功和自我价值的提升。

参考资料:

[1]

[2]

[3]

[4]

[5]

[6]

[7]

- END -

作者|陈东升 李天晨 梁乐妍 戚亦安 许优游

(排名不分先后)

远行客2023暑期学员调研作品

本文首发于《China Global Dialogue》

发表评论