摘要:经济发展与经济均等化具有内在的统一性,实现收入差距的稳步缩小是发展中国家跳出中等收入陷阱跃升为发达国家的必要条件。然而近年来,世界各主要经济体的经济不均等程度几乎都在攀升。经济不均等已成为现代人类社会面临的长期巨大挑战,若不考虑经济快速发展的中国,全球经济不均等程度几乎没有得到实质性改善。基于对当代全球经济不均等现象的演进趋势、规律及其成因,以及对美国、欧盟等主要发达经济体经济不均等的具体表现形式与应对策略的分析,可以得出对我国推进经济均等化的启示:一是在高质量发展中推动经济均等化,实现公平与发展的互促循环和内在统一;二是发挥好国有经济实力雄厚这一独特优势,夯实再分配的物质基础;三是政策供给要聚焦城乡区域差距等主要的结构性矛盾。

关键词:高质量发展;全球经济不均等;国有经济;区域协调发展

经济均等化是经济现代化的重要目标,也是全人类的共同追求。世界各经济体特别是现代化进程起步较早的发达经济体在缩小经济不均等方面曾进行过一系列探索和尝试,既积累了有益经验,也遭受过不少教训。回顾全球特别是主要经济体经济不均等的演进过程,及其缩小经济不均等的政策举措,总结经验教训,并结合中国具体国情加以甄别吸收,对我国当前缩小城乡区域和居民收入分配差距具有重要的参考价值和借鉴意义。

一、全球对经济不均等的关注显著提升

人类社会的经济不均等程度自进入工业时代后便开始快速上升,直至20世纪结束时才渐趋稳定,并呈现高位持续徘徊态势。世界不均等实验室最新发布的《2022年世界不均等报告》对当今人类社会的经济不均等程度予以了具体直观的刻画:全球最富有的10%的人口占据了全球收入的52%,而最贫穷的50%人口只赚取了全球收入的8%;处于全球收入前10%的人每年的平均收入为122100美元,而全球收入后50%的人每年的平均收入仅为3920美元,前者是后者的31.15倍;全球最贫穷的一半人口几乎不拥有任何财富,他们的财产只占全球财产的2%,相比之下,全球最富有的10%的人口拥有76%的全球财产;平均而言,最贫穷的一半人口每个成年人拥有4100美元,而最富有的10%人口平均拥有771300美元,后者是前者的188倍。面对巨大的经济不均等及其长期无法得到有效改善的局面,近年来经济学界对经济不均等的关注度和研究兴趣空前提升,这主要体现在以下两个方面:一是关于经济不均等研究的基础数据得到了较大完善。此前较长时期内,关于全球各经济体的不均等程度测度主要来自于官方零星公布的数据和个别研究的成果,不仅样本稀少而且统计口径各异,难以进行时间序列比较和跨国比较。

对此,《2022年世界不均等报告》开篇即指出,我们生活在一个数据丰富的世界,但我们却缺乏关于不均等的基本信息。有赖于最近十余年的研究,上述问题得到了逐步缓解,这体现在延长了历史数据和扩大了观测样本,着力统一了不均等指标的质量和口径,从而显著增强了跨国横向可比性和各国自身时序可比性。二是抑制经济不均等的政策研究愈益丰富。按照新古典经济学的观点,市场机制下按边际产出的分配方式体现了对“贡献”的公平回报,并不需要加以特别的政策干预,并且过分的政策纠正将导致社会激励水平下降,进而阻碍效率提升和经济发展。与其如此,不如将政策精力放在促进效率提升和经济发展上来,通过做大蛋糕让各个社会阶层都能够分得更多的蛋糕,并且从福利角度而言,这种帕累托改进更具积极意义。因此,长期以来特别是21世纪80年代新自由主义意识形态在全球达到顶峰以后,除了反贫困这种无法单纯用经济观点加以考量而必须同时诉诸伦理道德考量的领域外,主流经济学界对抑制经济不均等政策的关注很少,这从主流经济学教科书鲜有经济不均等内容便可见一斑。然而,2008年全球金融危机爆发后,世界经济形势持续陷于低谷,帕累托改进论的现实基础遭受了极大削弱。同时,全球的经济不均等程度达到历史性高点,包括发达国家普通民众在内的中低收入人群在危机中生活陷入困顿,从而点燃了全球对抑制经济不均等政策的关注,集中涌现了诸如托马斯·皮凯蒂的《21世纪资本论》等一大批研究成果。

上述两方面关于经济不均等的丰富成果为我们开展关于经济不均等的国际比较分析奠定了扎实的资料和文献基础。以此为支撑,本文将着重围绕主要发达国家和地区的经济不均等演进趋势和推进经济均等化的方式策略展开讨论。这一方面是考虑到按照世界银行的标准,中国已跃升为中高收入国家并即将步入高收入国家的行列,具有比较分析价值的主体是业已成为发达经济体的国家和地区及目前已达到一定发展水平有望晋升为发达经济体的国家和地区;另一方面是考虑到中国作为超大经济体与中小规模经济体特别是城市经济体之间的差异过大,很多经验难以相互借鉴参考,而与大型和超大型发达经济体之间的相似度更高,在经验上的互通性也更强。此外,美国、欧盟占据了发达经济体体量的73%,集中讨论这两大具有代表性的发达经济体,便于在有限的篇幅内进行相对更为深入的分析。

二、当代经济不均等程度的演进及其规律性认识

第二次世界大战后,一方面,得益于西方各国福利主义政策的兴起,社会公共福利支出和再分配力度增大,特别是在教育和健康方面的公共支出提升了劳动者的人力资本水平,有力推动了经济不均等程度的下降;另一方面,席卷欧洲和日本的大规模持续战争在一定程度上破坏了这些国家长期以来累积形成的固有财富分配格局,特别是高收入阶层的财富在战争中遭受到较大的损失,从而使得社会财富和收入分配状况回归到一个相对更为均等的新起点。但进入20世纪80年代后,世界主要经济体的经济不均等程度普遍有所上升。这促使对经济不均等的关注和探讨重新回到了学术界和政策界的桌面上来。

(一)当代主要经济体经济不均等程度的演进趋势及其成因

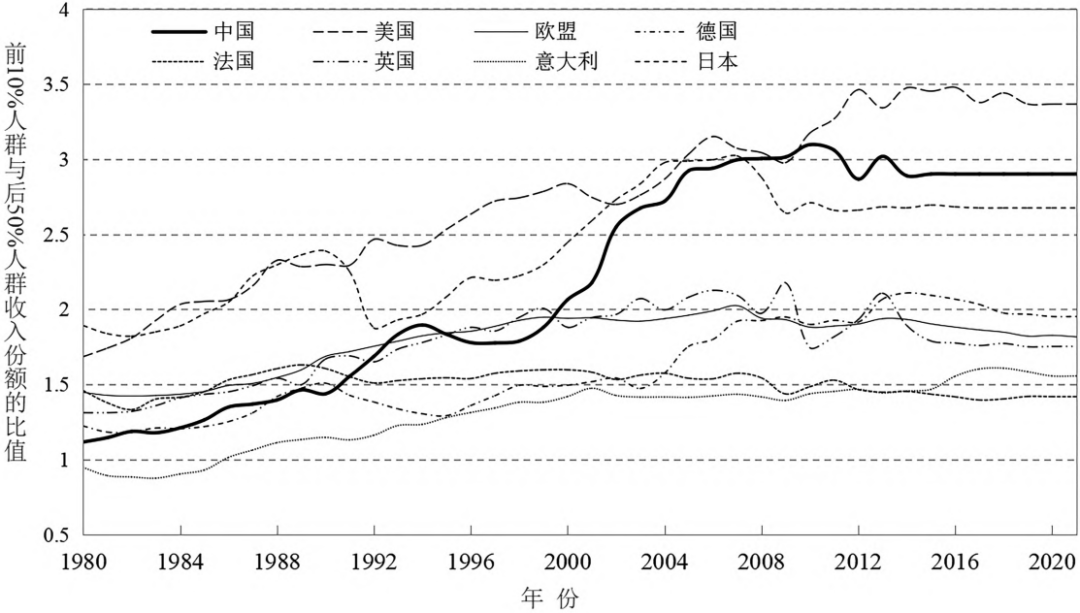

进入20世纪80年代后,主要发达经济体和转轨经济体的经济不均等程度普遍呈现上升趋势。图1参考《2022年世界不均等报告》所用指标,通过根据世界不均等数据库计算的前10%人群收入份额与后50%人群收入份额的比值,展示了1980—2021年间中国与主要发达经济体的经济不均等演进趋势。从中可以发现:一方面,就演进趋势来看,除法国外的各主要经济体的经济不均等程度总体上均有明显上升。即便个别经济体在近年来经济不均等程度有所下降,但下降幅度非常有限,从而趋势性也并不明显。比较来看,中国和美国的上升幅度最大,比值均上升了约1.7,而大部分欧洲主要经济体的该比值绝对值当前也仅在1.7附近。另一方面,就绝对值来看,可以将各主要经济体分为两组,一组是由西欧国家组成的低收入差距经济体,另一组是由中、美、日组成的高收入差距经济体。近几年,前者的比值位于1.4~2.0之间,后者的比值位于2.7~3.4之间。其中,美国的经济不均等程度显著高于其他经济体,近十年来一直在3.4~3.5的高位狭窄区间内波动。

图1 中国与主要发达经济体的经济不均等演进趋势

(1980—2021年)

资料来源:世界不均等数据库(World Inequality Database,WID.world)

上述趋势的成因,主要可概括为以下三点:

第一,西方新自由主义思潮的兴起及相关经济政策的实施。伴随着经济滞胀、福利主义弊病凸显、西方国有经济低效等现象,自20世纪70年代末开始,西方发达经济体在经济政策方面逐渐由凯恩斯主义和社会民主主义转向新自由主义,推动了以减少税收、削减教育医疗等社会公共服务开支、减少政府干预、放松管制、国有经济私有化等为主要内容的自由主义经济改革。这一方面使得初次分配过程中的市场收入差距放大功能被强化,另一方面使得政府的收入再分配和公共服务均等化功能被弱化。

第二,原苏联、东欧社会主义阵营国家经济状况的恶化。20世纪60年代以后,传统计划经济在资源配置、部门协调、经济激励等方面的缺陷愈益凸显,对此,社会主义阵营国家开展了持续且多样的经济改革,但最终因缺乏系统性而收效甚微。20世纪80年代后,原苏联、东欧社会主义阵营国家的国民经济普遍陷入困境。这一方面降低了西方国家所面临的制度竞争压力,弱化了以福利主义为主要内容的制度竞赛;另一方面推动了社会主义阵营国家转向以市场经济为目标取向的经济体制改革,打破了其长期以来分配制度上的平均主义。

第三,新兴工业化国家的兴起与低技能工作机会的转移。20世纪80年代以来,产业全球转移趋势逐渐加速,大量的发达国家低收入阶层的工作机会伴随着产业转移导入了新兴工业化国家。这一方面导致了发达国家低技能低收入群体的就业机会减少和工资水平下降,其与国内中高收入阶层相比变得更加贫穷;另一方面使得新兴工业化国家中接受了工作机会转移的群体逐渐进化为本国的中产阶级,其社会分配格局由起初的共同贫穷转变为一部分人先富起来,收入差距也随之有所拉大。

(二)从全球不均等视角审视经济不均等的结构性成因

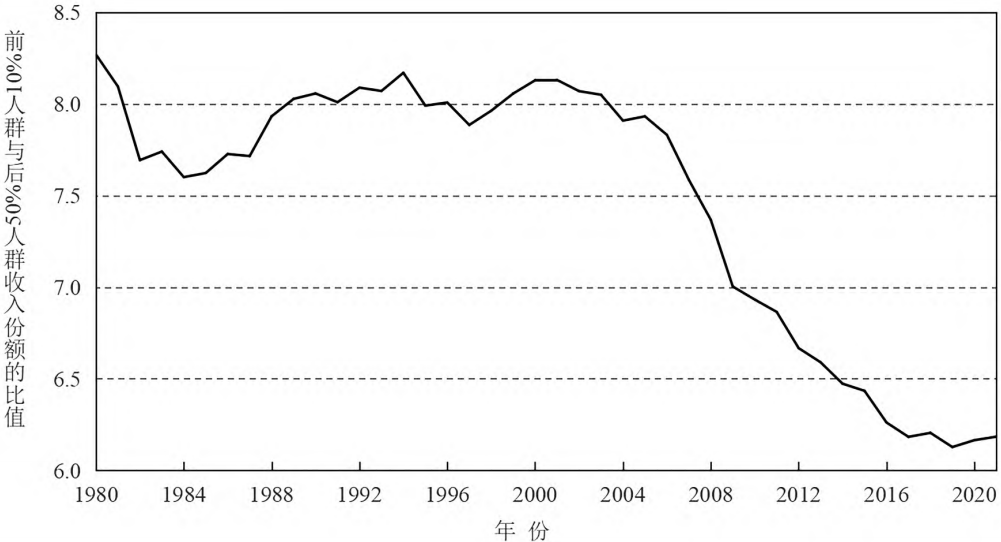

在探讨了全球主要经济体经济不均等程度自20世纪80年代以来的演进情况之后,我们再来看同时期全球经济不均等的演进情况。图2依据与上一部分相同的方法和数据来源展示了1980—2021年间全球经济不均等演进趋势,与图1对比可以直观地看出一个非常重要的情况:1980—2021年间,全球主要经济体经济不均等程度普遍呈上升趋势,而全球经济不均等程度则整体呈下降趋势,两者形成了鲜明的反差。

图2 全球经济不均等演进趋势

(1980—2021年)

资料来源:世界不均等数据库(World Inequality Database,WID.world)

上述鲜明反差的形成主要源自于结构性原因:虽然大部分国家内部的收入差距呈现扩大趋势,但国别间的收入差距却在更为迅速地缩小,从而使得将我们的观察视角投放在全人类群体上时,收入分配状况则呈现出了明显改善。然而需指出的是,国别间的收入差距缩小并非源于相对落后国家的广泛追赶,而是高度集中地导源于中国和印度这两个人口占比最高经济体的经济相对更快增长。如果排除中国和印度特别是排除了中国的话,我们将会看到全球经济不均等在近40年内几乎没有任何改善。对于这一事实,世界银行经济学家布兰科·米兰诺维奇曾指出:“地区因素在1820年是微不足道的,只有20%的全球不平等水平是因为国家间不平等,大部分全球不平等水平(80%)是因为国内不平等,……这一点在20世纪完全改变了。这个比例发生了反转:至20世纪中叶,80%的全球不平等水平是由于出生地(或者说是居住地),只有20%的全球不平等水平是由社会阶层导致的。”这意味着,当今从全球视角来看,个体间经济不等的80%是由其所在国经济发展水平决定的,只有20%是由其所在国内部的经济分配状况决定的。从这个意义上来说,当代人类面临的经济不均等问题首先是国家发展问题,其次才是国内分配问题。

三、主要经济体经济不均等的突出表现形式与经验教训

经济不均等是由城乡、区域、代际、行业、性别、民族种族、移民与原住民等一系列结构性不均等所组成的,涉及到诸多政策应对方向。但是,具体到不同国家或地区,经济不均等的结构性特征往往不同,甚至迥异。对此,各个国家或地区在应对经济不均等过程中的政策关注点也相应地有所差异。

(一)美国的经济不均等表现及其经验教训

美国的经济不均等常被描述为1%与99%的差距,即突出地表现为财富和收入向头部1%的人群高度集中。这一现象已引起了学术界的高度关注。如皮凯蒂在《21世纪资本论》中指出当代美国收入不均等的扩大主要缘于头部1%人群收入的相对更快增长,斯蒂格利茨在《不平等的代价》中将“美国的1%问题”作为开篇第一章予以重点阐述,赛斯和祖克曼在《不公正的胜利》中围绕头部1%富裕群体的逃避税行为专门探讨了美国的税收不公平问题。

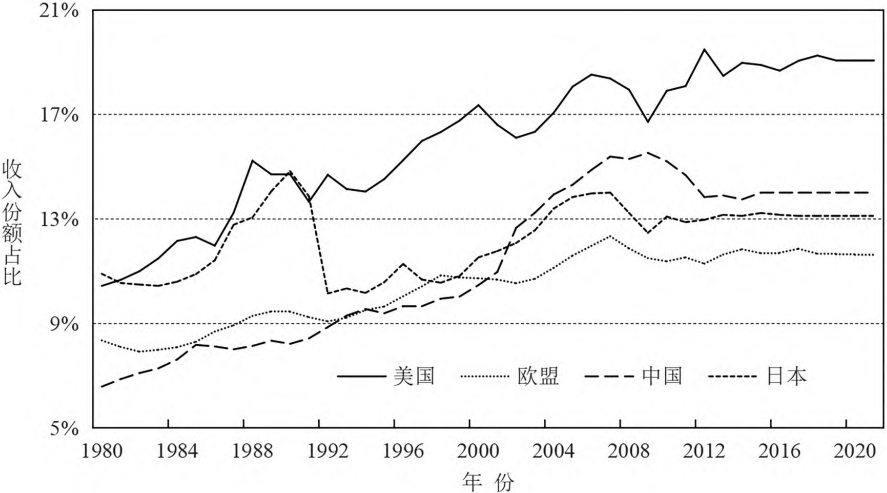

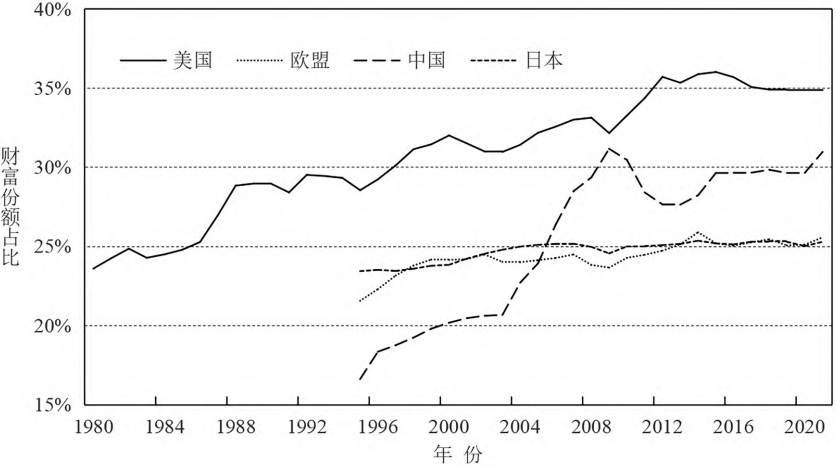

图3和图4分别从收入和财富份额的角度展示了美国“高度集中于头部1%人群”的分配格局。由图可知,1980年以来,美国头部1%人群的收入和财富份额整体呈稳步上升态势,其中,收入份额由1980年的10.43%上升至2021年的19.06%,增长了82.7%;财富份额由1980年的23.59%上升至2021年的34.87%,增长了47.82%。相比之下,欧盟和日本头部1%人群的收入和财富集中程度的上升趋势并不明显,且绝对份额也远低于美国。其中,2021年,欧盟头部1%人群的收入和财富份额分别为11.60%和25.56%,仅为美国的49.17%和73.30%;日本头部1%人群的收入和财富份额分别只占13.11%和25.28%,仅为美国的55.57%和72.50%。虽然中国整体收入差距水平与美国大体相仿,但中国头部1%人群的收入和财富绝对份额却远低于美国,如2021年,中国头部1%人群的收入和财富份额分别为14.00%和30.96%,为美国的59.35%和88.79%。这意味着从收入差距的分布构成角度来看,美国的收入不均等更多地导源于头部人群收入的高度集中。

图3 世界主要经济体前1%人群的收入份额占比

(1980—2021年)

资料来源:世界不均等数据库(World Inequality Database,WID.world)

图4 世界主要经济体前1%人群的财富份额占比

(1980—2021年)

资料来源:世界不均等数据库(World Inequality Database,WID.world)

美国这种伴随着极不合理分布结构的高度经济不均等状况已经导致了严重的社会撕裂。在2011年占领华尔街运动中,美国民众喊出了“我们都是99%”的口号。显然,美国政府和决策层对经济不均等所引发的社会危机不可能没有足够的认识,如占领华尔街运动爆发后,美国现任总统时任副总统拜登指出:“不断蔓延的‘抗议华尔街’运动表明,美国民众对日益恶化的经济不均等状况感到愤怒”,“这场抗议运动的核心,……是与美国民众的协议已经破裂。美国民众认为这个系统不公平”。然而一系列体制性障碍导致其难以作出有效应对。

一般而言,对于美国这种收入和财富向极少数人群高度集中的分配状况,一个重要的应对方案便是征收高额累进所得税和遗产税。这正是皮凯蒂在《21世纪资本论》中所建议的。事实上,美国表面上也的确是这样做的,在发达国家中,美国的税收制度是高度累进的。同时,与大部分欧洲国家主要依赖增值税不同,美国并不征收增值税。由于增值税主要征收于消费环节且累进程度较低,对穷人并不友好,这使得美国的税收体系至少在表面上再一次具备了“亲贫”特征。但实际操作下来,美国的税后不均等较之税前不均等的改善程度却反不及欧盟。根据世界不均等数据库的数据计算,2019年,美国头部1%人群缴纳的平均税率为20.6%,而欧盟的这一数据为25.0%,美国较欧盟少了4.4个百分点,税收强度较欧盟低了17.3%。造成上述问题的原因可主要归结为三点:一是美国对资本利得的征税率要低于对劳动收入的征税率。头部1%人群的收入主要是由财产性收入或资本收入构成的,绝大多数民众的收入则主要是由劳动收入构成的。自20世纪80年代里根政府开启的自由主义取向政策转变以来,美国对资本利得的征税率不断下降,而对劳动收入的征税率却几乎没有变化。2017年特朗普税改后,美国大幅调低了企业所得税(由35%降至21%),而个人所得税基本维持原状。

在上述改革趋势的持续作用下,及至2018年,美国亿万富翁承担的税率首次低于普通工人,从而事实上宣告了美国累进税制的解体。二是美国税收政策的漏洞给予了高收入者以各种避税的便利。如持有公司股份的富裕人群若不变现股份,则其股份增值收入只需要缴纳税率更低的公司税而不需要缴纳个人所得税。即便是公司税的缴纳,由富人持有的公司也经常会进行内部的利润转移,将大量收益注入在“避税天堂”设立的子公司。再如富豪将财产捐出成立家族基金会,则该笔财产将不会被课征遗产税,而该基金会往往由富豪的代理人所掌握,富豪家族的后人事实上仍保留了该笔财产的收益权和支配权。为了钻税收制度的漏洞,美国富豪在专业财务顾问的指导下,避税的办法花样百出、不一而足。三是独立的地方政府税收体制和地区间税收竞争。美国采用彻底的分税制,联邦、州、地方三级政府根据权责划分税收。在该制度框架下,州和地方政府在制定本地税收政策时具有很强的独立性,可以根据自身需求灵活调整税收政策。由于与联邦政府政策立足点和利益取向的差异,州和地方政府在制定税收政策时考虑更多的是自身在国内国际竞争中的发展和公共支出的平衡,而不是公平征税并藉此解决经济不均等问题。由此,地方政府为了吸引企业投资和鼓励外部资金注入,往往为富人及其所投资的企业提供更多的税收便利和减免,如购买地方债券的支出多是免税的。这事实上构成了一种“逆向分配”的州和地方税收制度。未来,实现公平征税将是持续摆在美国政府和政策界面前的一道难题,对此需要进行深刻的税收制度改革。但受被利益集团绑架的政治决策机制、联邦制的国家结构等涉及国体政体层面基础性制度的约束,相关努力呈现“知易行难”的局面,恐怕短期内很难取得积极成效。

(二)欧盟地区的经济不均等表现及其经验教训

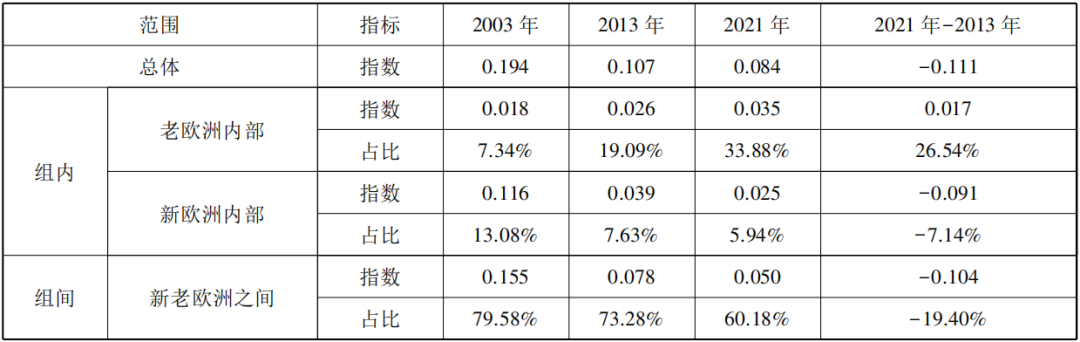

欧盟经济不均等主要表现为内部国别或地区间的经济差距,这一差距很大程度上是由历史形成的,“新欧洲”的经济转轨国家在发展起点上普遍大幅低于“老欧洲”的老牌发达国家。虽然经过长期的一体化建设,新老欧洲间的发展差距不断缩小,但差距的绝对值仍然较大。鉴于第二泰尔指数是唯一可以用人口比重作为权数的相加可分解(Additive decomposable)指标,我们在表1中基于人均GDP指标利用第二泰尔指数加权计算得出了欧盟的地区差距测度和分解结果。其中,我们将欧盟划分为由老牌发达国家构成的“老欧洲”和由欧盟东扩过程中新加入的前社会主义阵营转轨国家等构成的“新欧洲”;在时间节点上,我们选取了欧盟首轮东扩的2003年、第二轮东扩的2013年和近今的2021年。

表1显示,2003—2021年,欧盟内部的地区差距整体呈显著下降趋势,特别是在2003—2013年的东扩期间下降幅度最为明显。这主要得益于“新欧洲”内部与新老欧洲之间的差距大幅缩小,特别是后者作为组间差距占比大幅下降了19.40个百分点,这说明欧洲一体化的努力反映在缩小地区差距方面是取得了显著成效的。但同时我们也注意到,新老欧洲的组间差距的绝对值及其所占份额仍然偏大。2021年,以第二泰尔指数测量的新老欧洲的组间差距达0.050,“老欧洲”组内差距和“新欧洲”组内差距分别只相当于组间差距的70%和50%;新老欧洲的组间差距在总体差距中的贡献超过了六成,达60.18%,远超“老欧洲”组内差距和“新欧洲”组内差距的贡献份额。

表1 欧盟的地区差距(2003、2013、2021年)

注:表中最后一列为2021年数值减去2013年数值后的结果。

发表评论