作者介绍:崔卜文,美国匹兹堡大学金融硕士,现任恒力化工学院聚酯产业研究员,曾先后在国内券商研究所及美国大型化学公司负责宏观经济及金融咨询的相关研究工作。擅长系统数据挖掘与整合,熟悉Python、MY SQL、Tableau等技能,密切跟踪国际宏观经济对聚酯产业的影响。

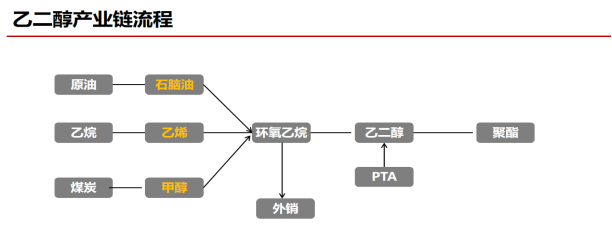

乙二醇产业链介绍

乙二醇(ethylene glycol)又名甘醇,简称EG,是最简单的二元醇。乙二醇是无色无臭、有甜味液体,对动物有低毒性,乙二醇能与水、丙酮互溶,但在醚类中溶解度较小乙二醇的上游主要是乙烯、煤炭、石脑油等。乙二醇是一种常用的有机溶剂,它的用途广泛,主要用于合成聚酯(即对苯二甲酸乙二醇酯,简称PET),也用作防冻剂、表面活性剂以及炸药等。

乙二醇按照初级原料主要有两条制备工艺:

1.为原油:石油-乙烯-环氧乙烷-乙二醇,石油里面70%的产能采用石脑油路线30%采用乙烷原料法。优点:工艺成熟,质量优,品质稳定。缺点:耗水大,能耗大,成本受原油波动影响大。

2.为煤制乙二醇生产工艺(属合成气制法)。有草酸酯法、甲醇合成法和直接合成法。大部分采用草酸酯法。煤炭-气化co+催化剂-草酸酯和氢气反应得乙二醇。由于我国贫油、少气、富煤的资源状况,一方面使得我国乙烯法乙二醇成本较高,另一方面促进了国内开产煤制乙二醇项目的积极性。缺点:催化剂昂贵,品质差,稳定性不好,很难达到聚酯级别要求。

目前国内产能主要为石脑油制法,合成气制法,MTO制,近年来随着煤制乙二醇法的推广,乙二醇进口依存度从2011年的80%降至55%左右。从竞争格局看,行业集中度低,产能较为分散。2021年乙二醇产能排名为:浙江石化10.5%,大连恒力8.4%,卫星石化7.5%,新疆天业4.4%。

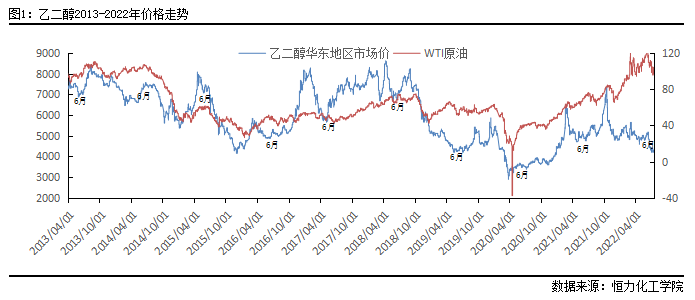

乙二醇近十年价格走势

2013-2021年,受下游行业季节性特征影响,一般每年6-7月为乙二醇需求高峰期,出现底部做多机会。从乙二醇中长期价格走势来看,整体与原油价格走势较为一致,但近几年来,两者之间的相关性逐步降低。2011年前,国内乙二醇大部分为油制,油价上行,乙二醇紧密跟随。从2013年至今,乙二醇价格走势大概可以分为以下几个阶段。

历年价格走势

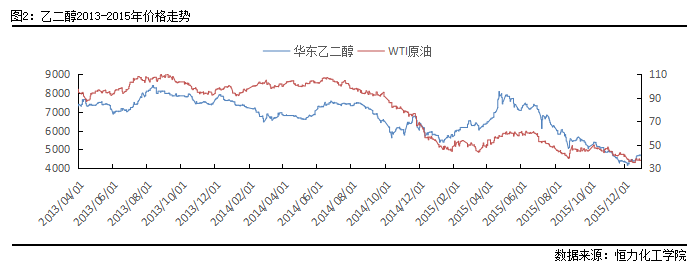

3.1 乙二醇2013-2015年价格走势

2013年,由于季节性需求,6-7月出现底部。2014-2015年,2014年6月起受需求疲软及供应量上升的影响,油价走弱,乙二醇趋势性跟随下跌。2015年国内乙二醇呈现先扬后抑走势。

年初,乙二醇在油价的震荡上扬支撑下,价格走势呈小幅上涨趋势,随后市场因原油价格的下滑以及港口库存的小幅上涨,市场价格出现窄幅走低。经过短暂回调后,中东地缘政治因素拉升国际原油价格持续上涨,加上库存减少、聚酯新装置等待开车的因素,推动乙二醇市场价格大幅走高。

进入4月份以后,聚酯产业链一系列的装置爆炸事件影响(月初古雷芳烃装置爆炸、翔鹭450万吨PTA装置同日因电力问题停车、4月21日扬子MEG装置爆炸)为乙二醇再添上涨动能,现货市场重心跟随上行,场内卖方低价惜售,买方被动跟涨,加上临近月底,贸易商补空支撑市场。

4月底华东乙二醇价格到达年度高位8080元/吨。随着市场利多情绪宣泄完毕,加上逐渐进入下游聚酯行业的需求淡季,乙二醇市场空头力量增加,价格也开始进入下行通道。因前期涨势过猛,下游聚酯产销回落,需求走软,获利盘出逃增多。5月下旬,扬子等乙二醇装置陆续重启,市场供应量增多。

临近月末,下游工厂多提前降低负荷运行以打压高价货源,市场接连遇挫。进入6月份,逸盛海南PTA装置故障降负,导致PTA上涨,带动乙二醇跟涨,加上港口库存下降至历史低位43.7万吨,引发多头发力,市场小幅上涨,但由于供需面不利好,乙二醇行情再次下跌。上半年的乙二醇表现可谓宽幅震荡明显。

下半年市场心态脆弱,跌幅明显,乙二醇市场屡创新低。经过长达4个月的下行,8月下旬乙二醇市场价格已下跌至5100元/吨左右,到9月中旬虽有反弹,但力度和时间长度都不如意,难有实质性突破。央行双降加重市场对实体经济的担忧,国际油价受供应充裕打压持续下滑及美联储12月加息等影响,华东乙二醇跌至4145元/吨的年内最低点。12月份,乙二醇市场在4500-4600元/吨关口进行长时间争夺。

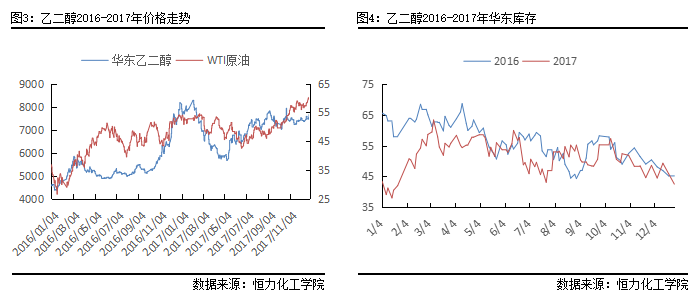

3.2 乙二醇2016-2017年价格走势

2016年初,原油触底反弹,乙二醇价格上行。

2016年上半年的乙二醇复制着去年先扬后抑的走势为主。原油价格的低位运行、商品市场的低迷使得乙二醇市场备受压制。

从价格走势图来看,上半年国内乙二醇市场可以分为三个阶段。年初央行降准、国际原油走势向暖,1-3月份乙二醇市场价格逐步走强,另外基本面上也受到春节后下游需求恢复的支撑,终端采购意向活跃,一季度的乙二醇价格创上半年新高。

清明短假后,市场开始进入低迷阶段。上半年库存峰值高达69万吨,为两年内的最高点,与2017年同期相比,16年二季度库存约多10万吨。除去基本面的平淡,资金层面上多单的获利出逃,也加剧了价格的下跌。分析来看,外围的收缩、原油价格的震荡偏弱是主导因素。

下半年厚积薄发,年末腾飞。低迷的行情一直持续到九月末,价格难以突破5000-5500元/吨的区间。非OPEC国家如美国、中国原油减产的消息给市场打了一针利好的强心剂,下游市场信心修复,中国三季度原油产量同比性下降超过6%。整体来讲,2016年度进口量相比去年同期减少了近100万吨,市场处在去库存的状态,因此直到年底乙二醇价格都在慢慢回升。

9月份G20峰会在杭州召开,虽然下游部分装置停车,但是因为库存较低,产生了支撑面,对市场的影响不是很大。10月初证监会正式通过大连商品交易所关于乙二醇期货上市的报告,期货上市步伐加快,消息发酵也带动市场情绪高涨。国庆之后下游面料市场行情迅速升温,大宗化工品市场整体走强,期货市场对现货市场积极性影响较好,聚酯产业跟随结结上升,12月底达到年内高点。

2017年2月-4月,因化纤用乙二醇质量要求高,国内煤制乙二醇受限于质量问题,国内化纤用乙二醇仍以进口为主,受乙二醇港口库存量上升、大贸易商做空等因素影响,乙二醇价格大幅下跌。2017年五月开始,乙二醇反弹上涨,在2018年年初涨势迎来尾声。

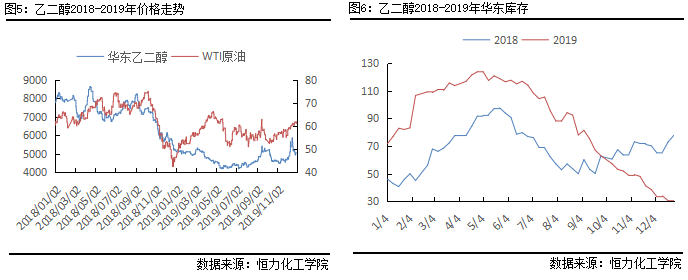

3.3 乙二醇2018-2019年价格走势

2018年上半年,国内及亚洲市场乙二醇价格呈现震荡走势。二季度乙二醇价格呈现倒V型反转,下游聚酯行业需求缓慢复苏,市场止跌反弹,港口库存持续增长,价格承压。三季度原油价格上行,成本压力使聚酯行业利润遭挤压,聚酯下游需求萎靡,乙二醇现货价格开启持续下行通道。四季度原油成本坍塌,化工行业价格承压偏弱下行。截至12月28日,华东地区现货市场价为5255元/吨,年内均价为7264元/吨,较去年上涨175元/吨。

进入2019年,春节假期临近,下游开工率逐步下滑,已处于低位的乙二醇在5000元/吨附近窄幅震荡,乙二醇与PTA价差不断扩宽。春节过后,二季度乙二醇累库程度大幅高于往年水平,与去年同期相比累库多达40万吨,虽然下游聚酯开工率提升至90%以上高位,但现货充足,工厂提货积极性欠佳。高库存的压力迟迟无法缓解,市场情绪偏向悲观,自年初开始面临原油上涨带来的成本压力,乙二醇生产企业盈利能力下降,乙二醇生产企业全面降负,煤制乙二醇开工率一度降至46%低位。

下半年,在减产支撑下,库存压力得到改善,加上三季度聚酯需求的带动,市场价格获上涨动力,处于亏损局面的乙二醇生产商也得以缓慢恢复利润。此外沙特油田9月中旬遭遇袭击影响乙二醇进口量,一同带动市场的积极性。随着沙特恢复生产,乙二醇价格也逐渐回落至理性区间。乙二醇企业此前修复的利润也再次被压缩,装置复产受阻。12月份港口库存下降至30万吨附近,无法满足主力合约的交割需求,短期现货出现供需矛盾,带动市场价格迅速拉升,基差达到500元/吨以上,同时带动盘面价格。

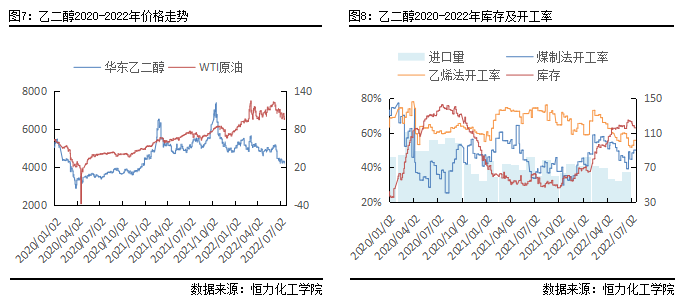

3.4 乙二醇2020-2022年价格走势

2020年乙二醇走向主要分为一季度快速下行、二到四季度窄幅震荡上涨两个阶段,乙二醇价格大体跟随原油走势。2月底疫情爆发,原油价格断崖式下跌,成本端崩塌,供需走弱,下游工厂复工推迟,需求大幅度减少,乙二醇市场价格快速下行。受疫情影响,海外乙二醇市场一度陷入低迷供需端矛盾巨大,三月份近112万吨乙二醇流入国内市场,供应量过剩导致了乙二醇价格下跌至年内低点。

第二阶段从二季度开始,四月初乙二醇价格探底,继而开始缓慢上行。

油价低位运行压缩煤制乙二醇法的利润,煤制装置亏损严重加上装置检修季的到来,各企业停车减产,二季度煤制法平均开工率仅为38%。4月20日油价一度跌至近负四十美元,触底反弹带动乙二醇走出短期跌势。在全球疫情严重的情况下,海外需求远远低于往年,同时国内疫情逐渐好转,导致乙二醇进口量超预期增长,8月库存达到峰值150万吨左右。

三四季度原油持续回暖,国庆假期后下游长丝需求增长,带动乙二醇价格上升。油价的走高使得油制乙二醇法失去成本优势,煤制产业竞争力增加,开工率上涨,同时国外化工原材料供应端出现短缺影响生产,四季度平均进口量减至64万吨,库存压力减少,乙二醇价格得到有力支撑稳步上升,基差继续走强。

2021年乙二醇走势呈M型。2月,美国遭遇寒潮,天然气供应端紧缺、出口减少,乙二醇装置的停车导致海外供应量大幅缩减,正逢国内装置检修季,市场整体供应量少库存低,支撑价格强力上行,市场情绪高涨,期货盘面价格也一度涨停。二三季度原油继续上涨对成本端持续形成强支撑,乙二醇走震荡上行格局。

煤炭产量的下降、进口量减少及用电需求使煤炭供应体系受到冲击,煤炭供应缺口问题爆发,10月初动力煤价格暴涨,短期冲至2500元/吨高位,相较年初涨幅高达400%左右,煤制成本端支撑强劲,国内工厂受限电影响,整体开工率不高,加上下游市场需求旺季的到来,多重利好因素下乙二醇跟随到达历史高点。随着10月中下旬发改委干预并持续加大限价力度,煤价开启下行通道,煤炭成本端坍塌,乙二醇跟随煤价走弱后持续低位震荡。

2022年上半年走的是需求不足产能过剩的行情。年初受俄乌战争刺激,油价走强支撑成本端价格上涨,全球面临高通胀的局面。供应面来看,相较于21年四季度,煤制乙二醇法开工率显著提升,市场供应量增加。4月疫情再次爆发导致运输受阻,港口持续累库。

需求端来看,终端需求疲软,纺织服装消费偏弱,下游工厂面临高库存压力。东南亚地区经历2020年疫情冲击后快速回暖,出口贸易持续增长,叠加四月份国内疫情再次爆发的因素,物流不畅成本高企,纺织品出口订单流失转移至东南亚地区新兴经济体,国内外订单需求减少,基本面供需失衡。乙二醇表现偏弱,价格上涨乏力,生产企业处于亏损状态。在油价走高及基本面需求超跌的综合影响下,乙二醇国内市场价低位震荡。

行情展望

乙二醇作为液体化工品其存储、运输等方面受到一定限制,导致其价格弹性较大。下半年开始市场逐渐从交易预期转向交易经济衰退。目前乙二醇需求超跌,底部震荡。虽然下半年新产能投放的预期可能进一步带来库存增量,需求偏弱,高库存的问题短期还无法解决,但是基本面估值偏低,最近连续出现强烈反弹。

北京时间7月28日凌晨美联储公布加息75个基点,符合市场预期,市场情绪释放,宏观面压力缓解。

【大化工产业链12讲】3大产业链体系,12个品种全面覆盖!

在未来,纯苯、LNG、PX、PET等更多的化工品也将有可能登陆期货市场,中石化集团、恒力石化集团、浙石化集团等大批石化巨头也纷纷介入套期保值、套利交易、期现业务。化工品之间丰富的上下游逻辑关系,为我们建立对冲策略提供了肥沃的土壤。

对于化工品的投研框架,系统性的全局思维是必要的,这是由于化工品的产业链长,产品的下游应用范围广的特点所决定的。

一个化工品的蝴蝶翅膀,可以引发一系列化工品的价格的大幅波动。2020年PE价格的大涨与玻璃的价格坚挺背后,都有光伏产业表现出相同的需求逻辑;而“氯碱平衡”所引发的产业失衡,却是PVC库存紧张的重要推动力;纯碱高达150万吨库存的背后,是与尿素的景气周期密不可分;粘胶短纤的价格暴涨的背后是溶解纸浆的强大成本推动力量。

事物是普遍联系的,化工品上下游的逻辑关系交叉纵横,在价格的变动中相互影响也显现出了极其复杂的特性。除了系统性的全局思维研究化工品之外,对于化工品进行重组分类是更加科学的方法。

《易经》云:方以类聚,物以群分,这也是我们认识世界的哲学方法。

我们把期货上市的化工品进行纵向的分类,譬如按生产原料的来源进行归类(原油,煤炭,气体化工),再根据化工品在产业链的位置进行横向分类(供给端、需求端),从而形成了清晰的研究构架及严密的交易逻辑。

商品的研究,一定是要从估值开始。

农产品的估值看利润与库存,钢材的估值要关注成本与需求,化工品的估值要把整体产业链当成一个产品作为突破口,要有大局观。而化工品之间的普遍联性,又决定了化工品的估值更多的要看相关竞争品的替代关系。

PP,PE与PVC价格同涨同跌的逻辑背后。即有相同的物流运输模式,又有重叠的下游管道需求替代,更有相似的成本推动与产业链运作方式。而甲醇不仅仅是PP的生产原料,同时,做为燃料与煤炭在某些领域发生替代,更与乙二醇有化工仓储空间的争夺,其本质是两个液体化工品的密度不同。

在扑克财经的精心准备下,我们按产业链整理了化工品的上下游关系,从本质上对每个化工品进行定位,从而发掘化工品价格的变化规律。

“合抱之木,生于毫末,九层之台,起于垒土。”

从洗衣机到冰箱,从橡胶手套到汽车轮胎,从洗发水到可降解购物袋,化工品一直在我们的身边。

化工品的交易体系研究,从这次课程开始吧!

如果觉得内容不错,

为保证即时看到我们推送

发表评论