十年波澜壮阔,十年砥砺前行。2010年6月1日,创业板指数应运而生,选取创业板市场龙头企业构成指数样本,经过十年的发展,创业板指数作为表征中国创新创业企业发展的代表性指数,成为深圳市场“1+2”核心指数的重要组成部分,长期以来受到资本市场的广泛关注。

十年间,每一段行情的起伏就像一组组跳动的音符,汇聚成了创业板指数十年律动的节奏,见证了创业板市场的蓬勃发展历程,刻画了中国创新创业企业的发展轨迹。创业板指数不仅为创业板市场的整体运行情况提供了标尺,也为市场机构开发指数金融产品提供了优质追踪标的,为投资者提供多样化的产品选择,助力分享创业板市场的发展红利。

创业板指数十周年到来之际,天弘基金秉承致敬创业板指数十周年、服务投资者的公益化定位,从创业板指数的运行情况、发展历程、价值解读、投资者行为分析、未来展望等几个方面,帮助投资者全方位了解创业板指数,更好地把握未来投资机会。今年,创业板注册制改革正大步向前,在新的历史机遇下,我们将与创业板指数一同去见证创业板下一个十年的波澜壮阔。

最后,感谢深圳证券交易所投教基地和深圳证券信息有限公司的大力支持和指导。

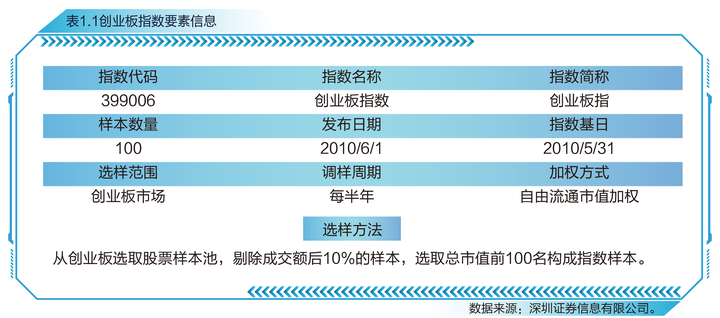

一、创业板指数介绍1.1指数功能与定位

全面表征中国创新创业企业发展情况

2009年10月30日,深交所创业板首批28家公司正式挂牌交易,推进了多层次资本市场体系建设,开启了中国资本市场发展的新篇章。2010年6月1日,创业板指数正式发布,定位创业板市场标尺指数,向市场提供表征中国创新创业企业表现的业绩基准与投资标的。创业板自开板以来,始终坚持服务于创新型、成长型企业,经过10年多的发展,已成为多层次资本市场重要组成部分,为完善创新资本形成机制、落实创新驱动发展战略、服务经济高质量发展作出积极贡献。截至2020年5月28日,创业板上市公司数量达813家,总市值达到7万亿元。

创业板指数从创业板市场中选取流动性好、市值规模大的100只股票构成指数样本。目前,创业板指数的100只样本股占创业板上市公司数量的12.3%,总市值规模达到3.7万亿,与发布之初相比实现十年十倍增长,对创业板市场市值覆盖率达到52%,充分体现出了创业板指数对创业板市场的整体表征作用。

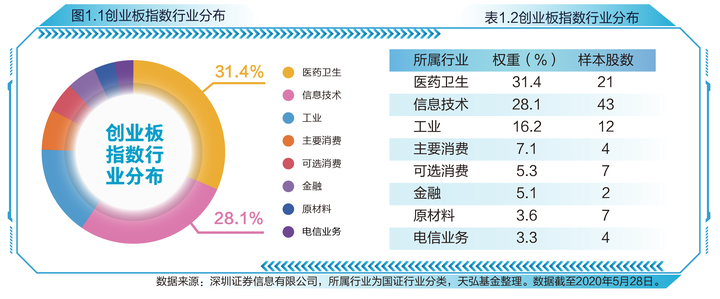

1.2指数行业分布特征

以新兴行业作为指数主导行业

按照国证行业分类,创业板指数前两大权重行业均为新兴行业,医药卫生和信息技术占指数近六成权重,权重分别为31%和28%。长期来看,信息技术一直是指数的主导行业,在2016年占指数样本权重近五成;与指数发布初期相比,医药卫生和主要消费两个行业在指数中的权重占比出现较大幅度的增长,医药卫生由14%提升至31%,主要消费由1%提升至7%。

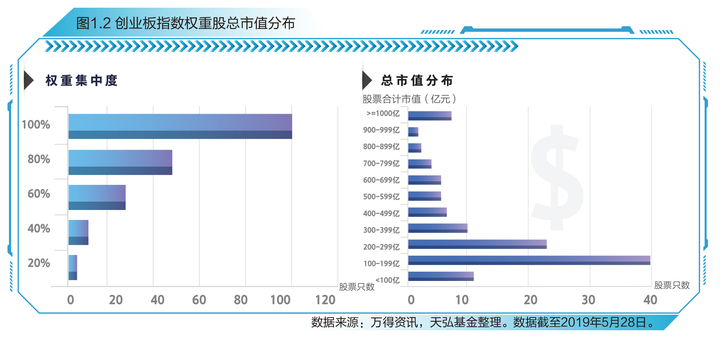

1.3指数权重股集中度和市值分布

从中小市值风格到中盘市值风格成长

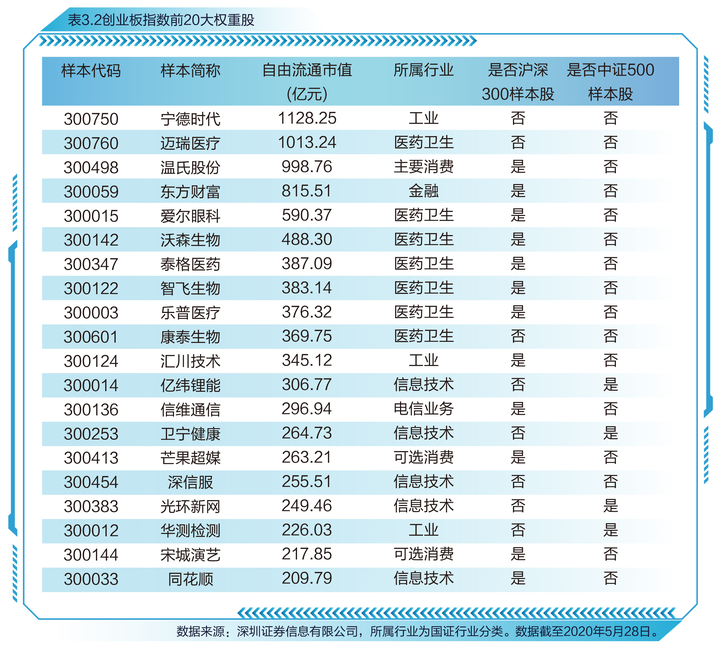

创业板指数的样本股分布相对比较集中,前十大权重股的累计权重合计接近40%。创业板指数上市之初,属于典型的中小市值风格的市场指数,但经过10年的发展,其主要权重股已经演变为TMT、医药、中游制造和消费板块的龙头企业,涵盖了半导体、5G、自主可控、云计算、人工智能、新能源汽车、创新药等热点主题。截至2020年第一季度末,创业板指数100只样本股中已经有34只市值高于300亿,其中宁德时代、迈瑞医疗、温氏股份、爱尔眼科、东方财富、智飞生物等总市值超过千亿。自由流动市值均值和中位数也已经变为167.33亿和107.34亿,其市值风格已经演变为代表创业板中相对市值较大的各类新兴行业的龙头的中盘市值风格的市场指数。如图1.2所示。

1.4 指数编制方案优化

进一步强化指数代表性、稳定性

2019年深圳证券信息有限公司对创业板指数编制方案进行优化,主要体现在样本调整周期、选股指标、样本调整实施时间:一是优化了样本调期周期,由季度调整变更为半年度调整,降低指数波动;二是将选样方法变更为剔除成交不活跃的股票后,按总市值选股的新方案,接轨国际通行的指数编制方法;三是将调样实施时间变更为每年的6月和12月,实现与深股通的同步调整,更好地服务跨境投资。

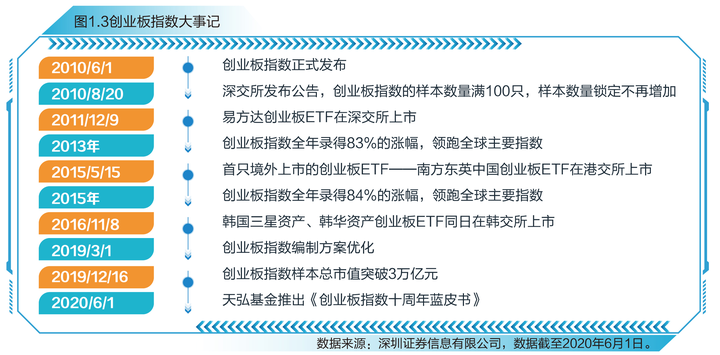

1.5 指数大事记

记录创业板指数成长历程

从发布至今,创业板指数10年一瞬的故事里,记录了风雨兼程的来路,也刻画了中国创新创业发展力量十年巨变历程,在此与投资者共同回顾创业板指数历年来的大事记。

二、创业板指数市场表现2.1指数收益情况

10年涨幅全市场第一

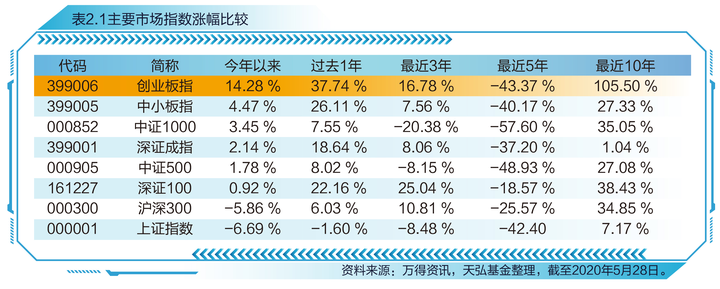

受疫情影响,今年全球股票市场出现大幅波动的情况下,创业板指数表现出色,截至5月28日,今年以来累计上涨了14.28%,领涨全球市场核心指数。从近1年的市场表现来看,指数累计上涨37.74%,收益表现突出。如表2.1所示,自指数发布以来,创业板指数累计收益达到105.50%,在市场知名宽基指数中排名第一,整体表现出了高弹性、高收益的运行特征。

2.2指数运行特征

10年成交量放大22倍

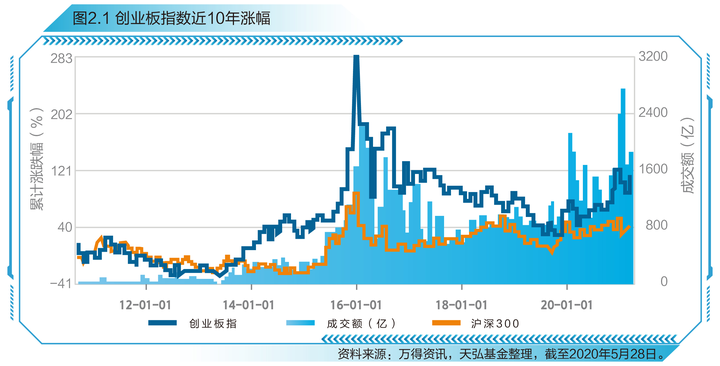

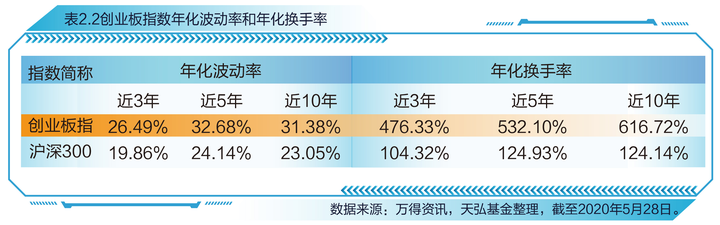

从图2.1可看出,10年以来创业板指数相比沪深300指数的涨跌幅弹性更大,成交量逐年放大,投资者活跃度越来越强。创业板指数的成交金额从2010年的1.04万亿元,逐步增长到2019年的23.09万亿元,相比于10年前放大了22倍。如表2.2所示,相对于沪深300指数,创业板指数在最近3年、5年、10年均呈现出高波动率、高换手率的特征。

2.3 指数估值

估值处于历史分位点73%

估值方面,创业板指数市盈率在2015年达到了峰值,随后伴随着市场回调一路向下,在2019年初的时候出现了阶段性的增长,目前的市盈率保持在60倍左右。如图2.2所示,目前创业板指数的估值水平处于历史估值中等偏上位置,截至2020年5月28日,最新估值58.1倍,处于历史分位点73.2%。

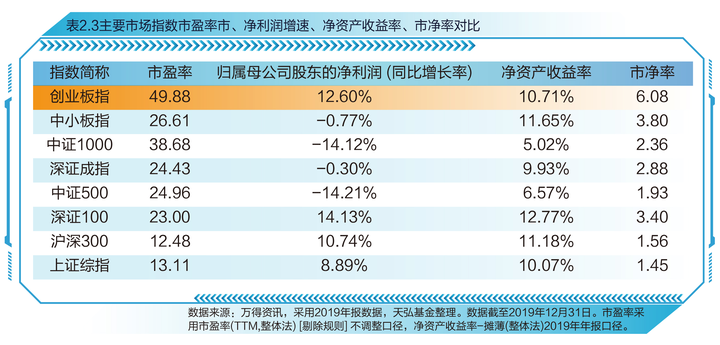

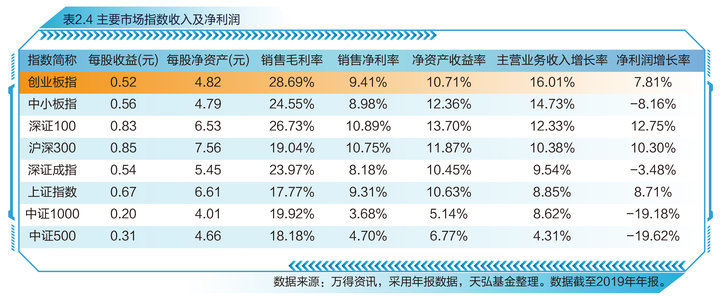

如表2.3所示,创业板指数2019年年报整体归属母公司股东的净利润合计(同比增长率) 12.60%,2019年静态市盈率估值49.88倍;市净率6.08倍,净资产收益率(ROE)10.71%,体现出创业板指主要样本股的整体成长属性和对应的获得了市场较高的市盈率和市净率估值水平。

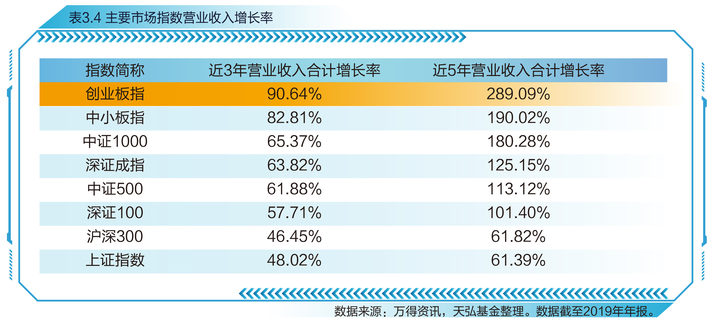

创业板指数主要财务比率比较2019年年报,主营业务收入增长率和销售毛利率两项指标在主要市场指数中排名第一,凸显新经济产业和成长风格特征。如表2.4所示。

三、创业板指数价值解读3.1 指数为投资者带来良好回报

多只个股上市以来涨幅超10倍

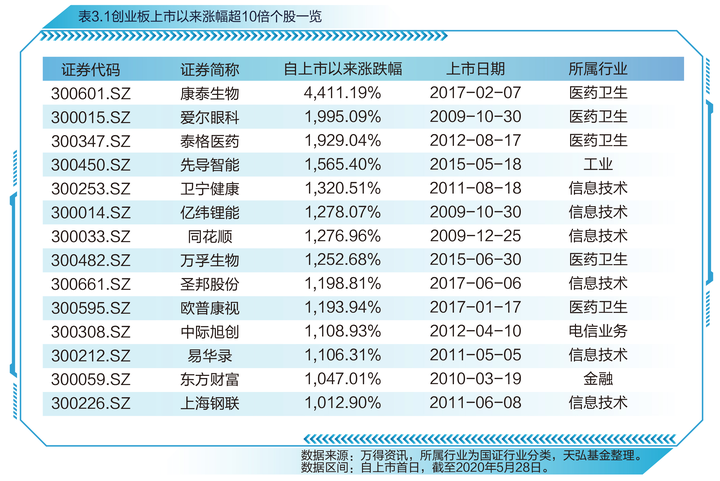

创业板作为中国新经济的典型代表,成立至今培育了相当一批有影响力、核心竞争力突出的高成长企业,在我国经济结构转型升级过程中为推动新经济、助力创新创业成长发挥了重要的作用,这些企业也为投资者提供了丰厚的回报。如表3.1所示,截至2020年5月28日,创业板指数样本股中,有14只个股上市以来涨幅超过10倍,主要集中在医药卫生和信息技术行业,涨幅最高的是康泰生物,自上市以来上涨44倍。

3.2 指数权重股特色鲜明

与传统规模指数样本重合度低

创业板指数的样本股中共17只个股同时是沪深300样本股,如温氏股份、爱尔眼科、东方财富、智飞生物和乐普医疗等。创业板指数中共31只是中证500的样本股,如亿纬锂能、光环新网、卫宁健康、光线传媒、万达信息、华测检测和晶盛机电等。但综合来看创业板指和沪深300以及中证500的样本股的重合度较低,行业属性明显,偏向成长型创新型企业的特点鲜明,其风险收益特征和其他主要权重分布于传统金融、地产、制造的主要市场指数有较大的区别,是成长风格下不可或缺的跟踪市场的跟踪工具。

3.3 新经济产业特征显著

科技型创新创业企业聚集地

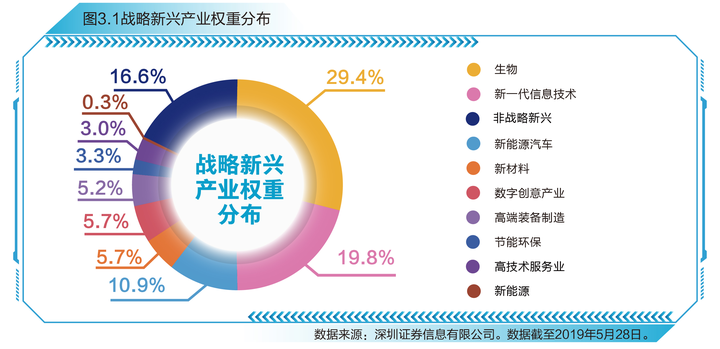

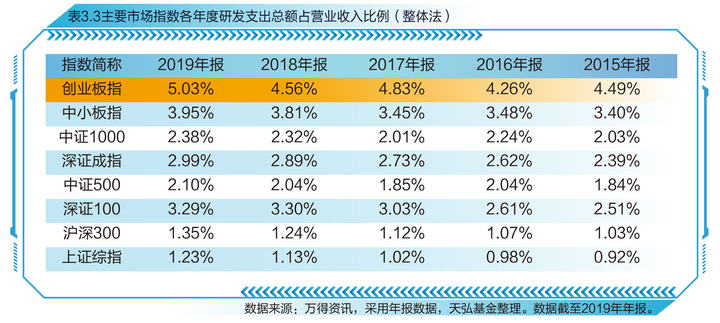

创业板指数具有战略新兴产业占比高、高新技术企业占比高、民营企业占比高的“三高”特征。战略新兴产业占指数的83%,其中生物、新一代信息技术、新能源汽车占指数权重的60%,充分体现对中国前沿行业发展的刻画作用;高新技术企业占指数的85%,样本上市公司研发支出占营业收入比例的达到5.03%,企业平均持有专利数量达到105个,大幅高于市场平均水平;民营企业占指数的80%,侧面凸显创业板指数的市场化基因。

3.4 长期成长性凸显

近年来营业收入增长高于市场平均水平

创业板指数样本股历年较高的研发投入为业绩的持续高增长奠定了坚实的基础。截至2019 年12月31日,创业板指样本股近3年营业收入合计增长率90.64%,近5年营业收入合计增长率289.09%,均远高于A股市场主要表征指数同期水平,创业板指数成长性凸显。

四、创业板指数基金个人投资者行为分析

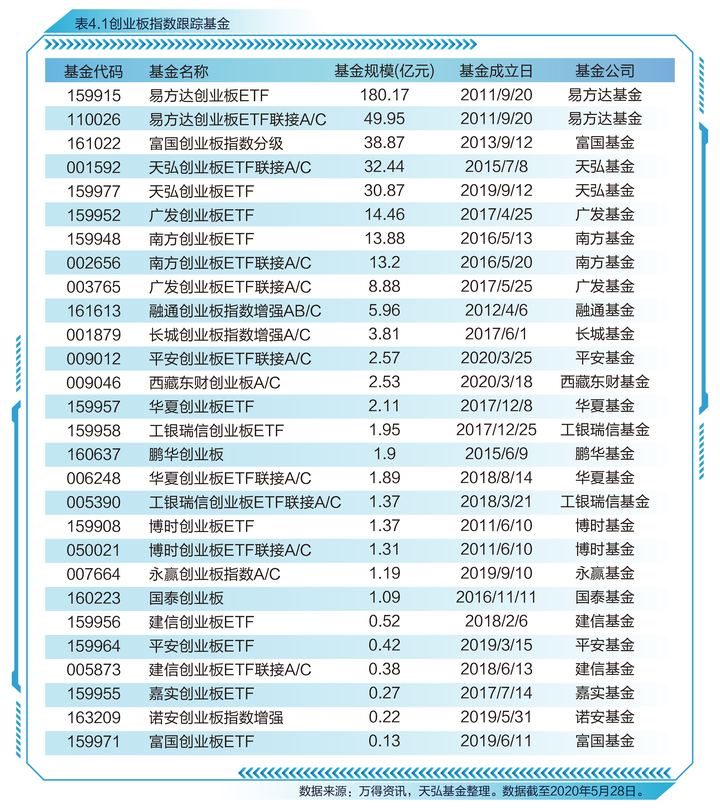

截至2020年5月28日,市场上已有18家机构开发创业板指数相关产品,已成立28只,产品类型涵盖交易型开放式指数基金(下称ETF)、场外基金、海外基金、分级基金等多种形式,其中ETF是主要的产品形式,共有 11只。根据2020年1季报数据,跟踪创业板的基金总规模为413.73亿元,其中ETF规模246.15亿元。指数基金降低了在个股上的风险暴露,是普通投资者投资创业板,分享制度红利的良好工具性产品。其中基金规模前5大的产品分别为易方达创业板ETF、易方达创业板ETF联接基金、富国创业板指数分级基金、天弘创业板ETF联接基金和天弘创业板ETF。

为了更好的观测国内个人投资者投资创业板指数基金的行为,我们选取了业内指数基金个人投资者数量较多的公司——天弘基金。通过天弘创业板指数基金个人投资者画像,来窥斑见豹,了解创业板指数基金个人投资者的投资现状和变化趋势。截至2020年5月28日,天弘创业板指数基金的持有人超过170万人,其中99.99%为个人投资者,一定程度上能够有效代表个人投资者投资创业板指数基金的行为。通过对创业板指数基金个人投资者的行为分析,报告的最后一部分我们会有针对性的向个人投资者参与创业板指数基金投资提出一些建议。

4.1创业板指数基金个人投资者画像

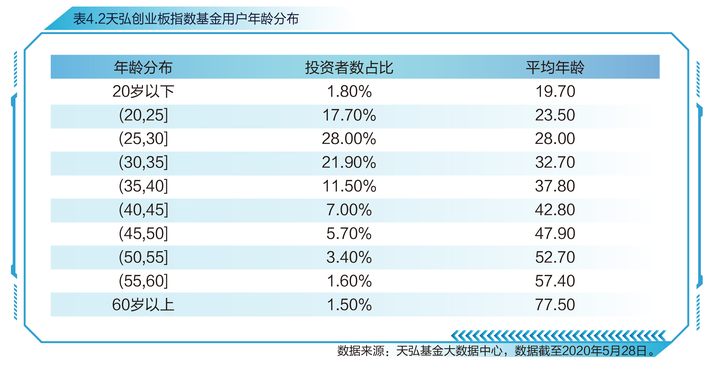

天弘创业板指数基金投资者(下称投资者,包含ETF和ETF联接基金用户)平均年龄为33岁,中位数为31岁,与天弘指数基金整体投资者(下称整体投资者)年龄(平均年龄35岁,中位数33岁) 相比,呈现更加年轻化的特征。其中,年龄在20岁-35岁的投资者占比为67.6%。

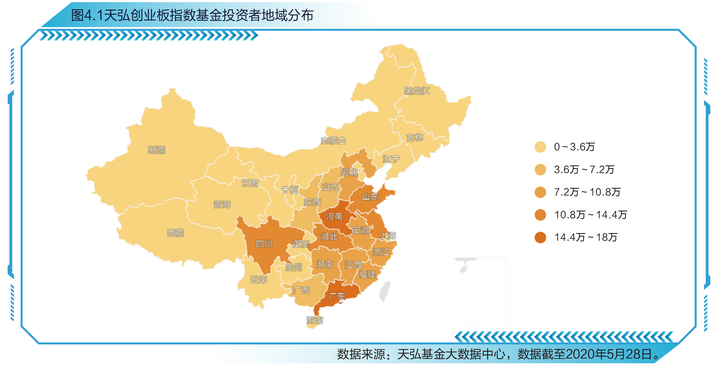

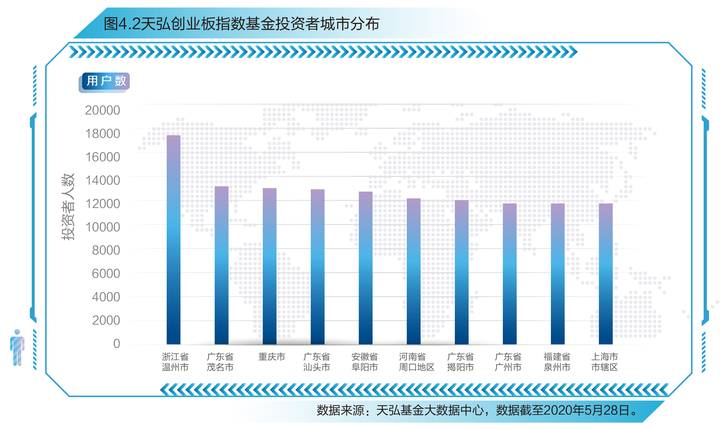

从性别来看,男性投资者占比达到70%,占绝对优势,比整体投资者的男性占比高5个百分点。从地域分布来看,投资者主要集中在广东省、河南省和山东省,如图4.1所示。在投资者人数最多的前10名城市中,浙江省温州市的投资者人数最多,达到1.76万人,广东的城市占了4个,如图4.2所示。

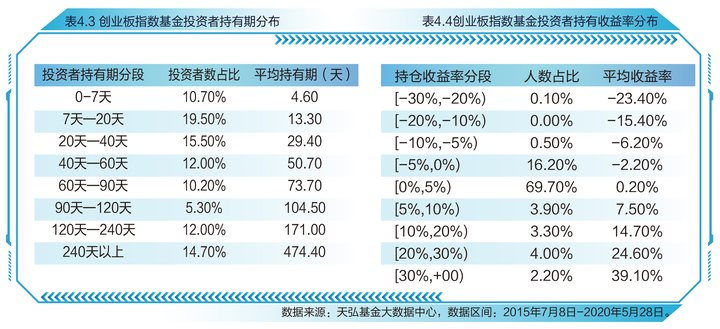

投资者人均购买创业板指数基金的金额为2.2万元,人均交易笔数为11.5笔,人均赎回金额为5700元,人均赎回笔数为3.3笔。从申购、赎回行为来看,投资者交易较为频繁,投资者人均持有金额为8800元。人均持有期为117天,但这其中包括了一部分的长期投资者,他们的持有期拉高了整体的平均水平。投资者持有期的中位数是48天,超半数投资者的持有期不超过2个月。具体如下表4.3所示。

从投资者持有创业板指数基金的收益率分布来看,超过83.2%的投资者为正收益,其中大部分投资者的持有收益率集中在0-5%区间,持有收益率超过20%的投资者占比为6.2%。

4.2投资者长投短炒和定投行为分析

指数基金作为工具化产品,投资者购买指数基金行为可以归为三种类别,长投、短炒和定投。长投和短炒根据投资者的交易频率、持有时长来度量。我们将一笔交易从开仓到清仓的过程,称为有效持有时长。有效持有时长小于20天的,为短炒投资者;有效持有时长超过120天的,为长投投资者。定投,顾名思义就是指投资者定投创业板指数基金。

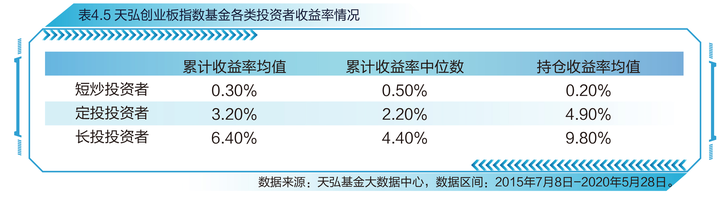

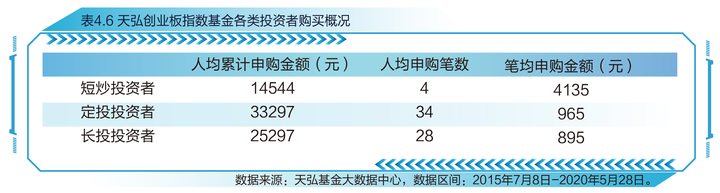

从投资者交易数据来看,短炒投资者人数占比27.5%,长投投资者人数占比23.5%,定投投资者占比29.5%。并且三类投资者的收益率水平有显著差别,表现在长投投资者收益率>定投投资者收益率>短炒投资者收益率。详细各类投资者收益率水平如表4.5所示。

可以看出,长投投资者的收益率包括累计收益率和持仓收益率均远高于短炒投资者,定投投资者居中。因此,提倡投资者长期投资,不仅仅是一个口号,从投资者实际的收益率角度来看,收益率高的投资者,也有持有期较长的特征。

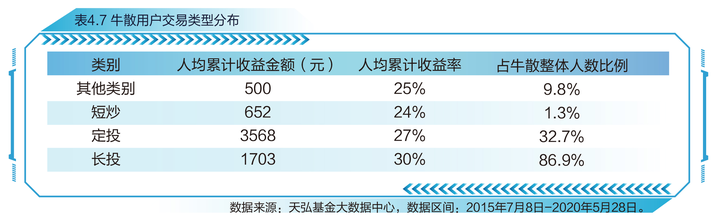

此外,长投和定投投资者的单笔投入一般不大,均值在800-1000元区间,但人均申购笔数较多,短炒投资者单笔投入较高,超过4000元,但人均申购笔数较少。如表4.6所示。

定投是一种平滑成本的指数基金投资方式,在定投投资者中,周定投投资者占比75%,月定投15%,还有10%的投资者选择日定投。

4.3投资者申购、复购和赎回行为分析

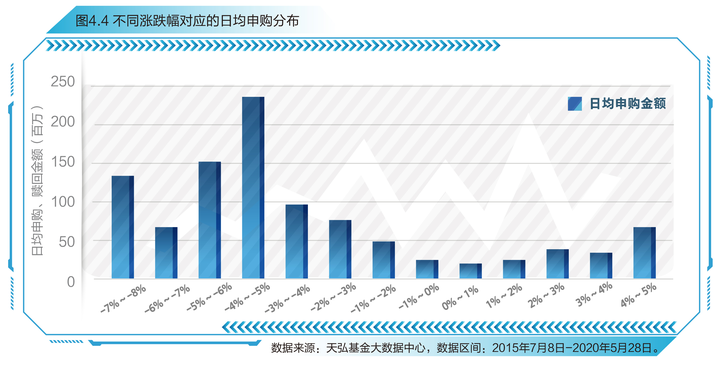

投资者的申购与什么因素有关?其中一个关键因素是市场因素。从投资者交易数据来看,一个显著的特征就是,市场下跌时,投资者买入,即大家通常说的抄底行为,较为明显。“越跌越买”是投资者的基本交易行为特征。但同时,市场上涨的时候,投资者的申购相应增加,即大家通常说的追涨。追涨和抄底相比,投资者更愿意抄底。

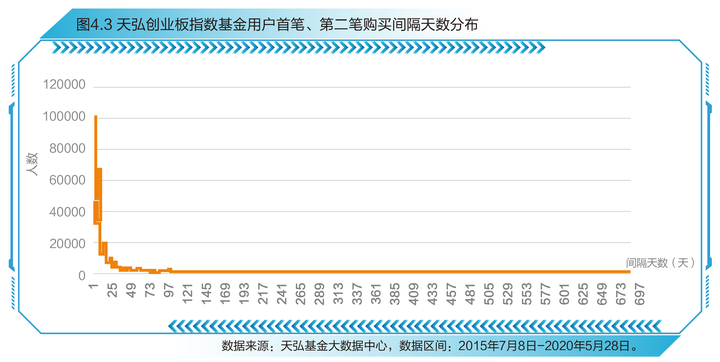

从投资者复购行为来看,49.7%的复购发生在7天之内,28.5%的复购发生在8 -30天之间,11.9%的复购发生在31-90天之间,只有9.9%的复购发生在90天以外,说明投资者复购的关键期就在7天内和30天内。关键期内,对投资者进行投资者教育与引导的效果可能更好。

我们看完了市场涨跌对申购的影响,那么市场涨跌如何影响投资者的赎回呢?

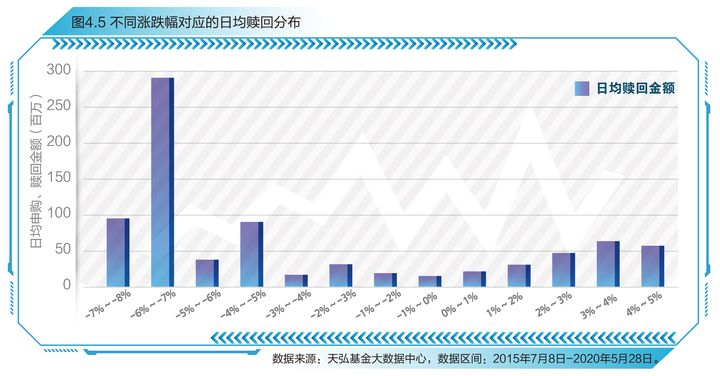

如图4.5所示,我们可以看到,投资者赎回的基本特征是随着市场上涨,投资者赎回金额有逐步提升的趋势,即市场上涨投资者的赎回金额就增加,市场下跌赎回就减少,这是一个基本特征。但是我们从上图可以看到当市场下跌到一定程度,投资者赎回激增,这个就是通常所说的恐慌,投资者在市场下跌、悲观预期下集中赎回。那历史上,哪些日子投资者出现了恐慌呢?我们选取市场跌幅超过5%的交易日,看看对应当日的用户赎回金额,出现悲观预期下的恐慌赎回的时间段,分别为2018年6月-10月,2020年2-3月,具体看,2018年6月-10月是贸易战背景下市场的底部区域,2020年2-3月受新冠疫情影响,投资者恐慌情绪释放。投资者的赎回不仅与市场的涨跌相关,还有一个关键影响因素就是,投资者自身的收益率水平。

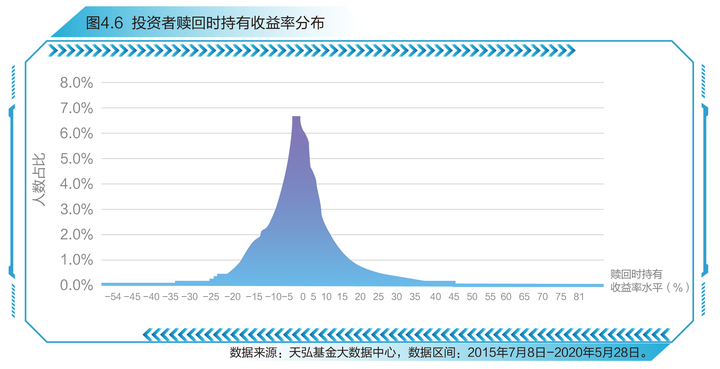

投资者赎回时,持仓收益率的水平分布基本符合正态分布,中位数为1%,其中,赎回时持仓收益率为正的人数占比为61.5%,为负的人数占比38.5%。在正负5%区间内的人数占比为53.5%,也就是大部分投资者都是小赚小赔的时候就卖了,持有收益率超过20%赎回的投资者只占5%。持有收益率低于-20%赎回的投资者只占1.4%,说明很少投资者在亏损超过20%时割肉。

4.4“牛散”行为分析

有一群投资者,他们累计收益率超过20%,我们称这类散户牛人为“牛散”。牛散是如何形成的,牛散的交易行为有什么特征,对普通投资者是否有借鉴意义?下面我们就展开来看。

牛散占整体天弘创业板投资者的5.5%,他们的累计收益率均值为29.5%,人均累计收益金额1579元。这群投资者中,目前75%的投资者仍然有持仓,平均持仓收益率为20%,持仓收益金额为1128元。

从交易特征来看,牛散群体人均申购24笔,人均赎回1.17笔,平均持有期277天,平均累计投入8415元,明显的符合长投、定投特征。具体从交易行为来看,86.9%的牛散是长投投资者,32.7%的投资者有过定投行为,牛散中短炒投资者仅占1.3%。

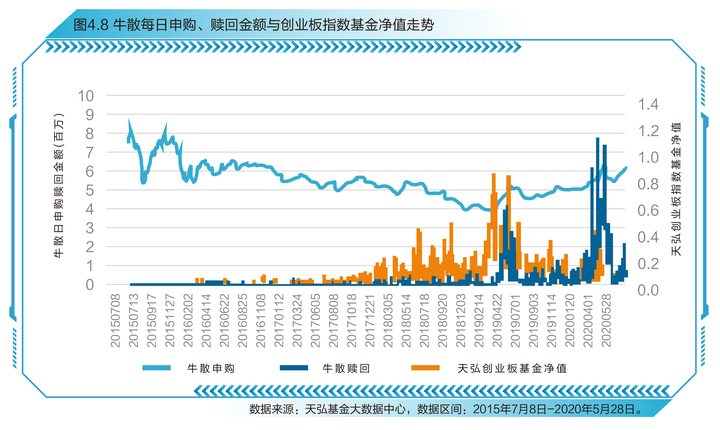

从历史上牛散的每日交易与创业板指数的净值走势对比来看,牛散交易的核心特征就是市场回落过程中,不断加仓,阶段性高点集中赎回获利了结。从历史来看,2018年-2019年初这一段,2019年12月至2020年2月这一段,牛散这一行为特征更为显著。如图4.8所示。

当然我们目前还不能因为牛散过往取得较好的收益率,就认为他们的赚钱能力有持续性,跟着牛散交易就能赚钱。但是分析赚钱的投资者都是在什么时段申购,什么时段赎回,对普通投资者购买指数基金具有一定参考价值。从操作行为总结来看,牛散的法宝是:市场回落持续加仓,通过定投、主动持续购买,待市场回升,设置一定的目标收益率止盈。投资者可能会问,收益率多少时可以止盈赎回?这个要看投资者自身的风险偏好和收益预期。但是从百万创业板指数基金投资者来看,累计收益率超过20%的投资者占比5.5%,从这个角度来看,15-20%可能是一个较好的收益率水平。

五、创业板指数的国际经验借鉴和前景展望5.1 产业变迁、经济转型的国际借鉴

(1)美国历史产业结构调整及股市行业变迁

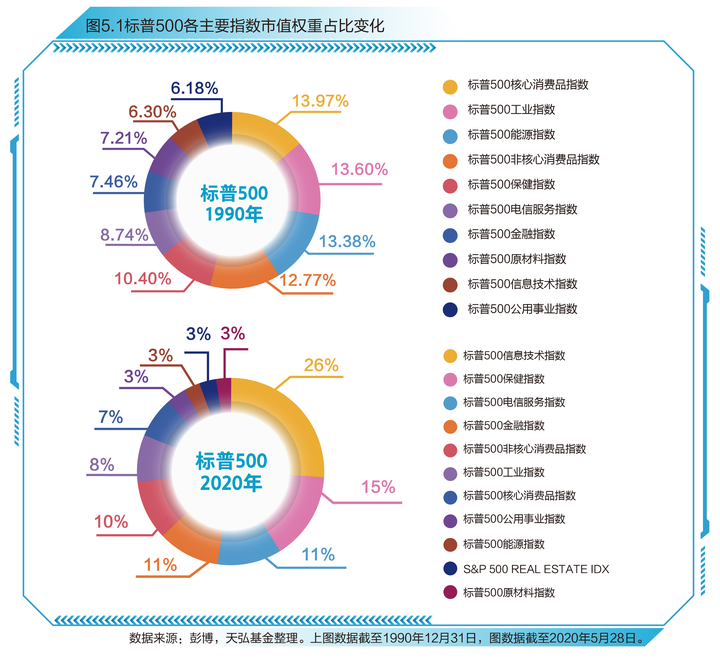

从美国的行业经济产值变化看,1990到2019年经济产值呈现出科技、医药逐步提升,消费和金融、地产稳中有降,而传统周期和制造逐渐收缩的态势。对应的看1990年和2020年标普500的行业权重,股市行业结构也同样呈现出科技和医药占比上升,消费、传统周期和制造行业占比下降的趋势。

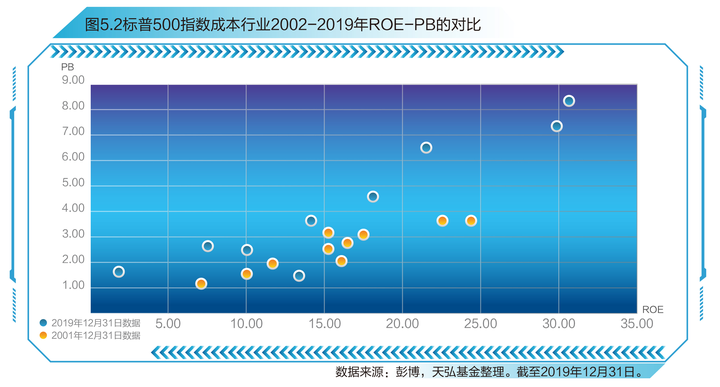

尤其是2001年互联网泡沫破裂之后,美股的主要行业(日常消费、可选消费、信息技术和医疗保健)均迎来了估值(纵坐标PB)和企业盈利(横坐标行业整体ROE水平、市值加权)带来的戴维斯双击,形成了指数长牛的局面。

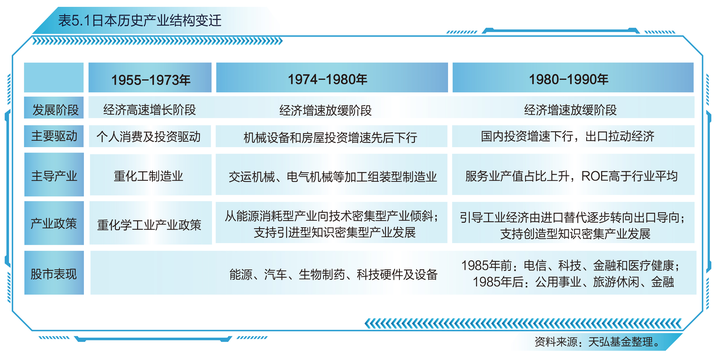

(2)日本历史产业结构调整及股市行业变迁

1974年石油危机后日本进行产业结构调整,由重化工制造业向交运机械、电气机械等加工组装型制造业转移;1989年经济危机、股市泡沫之后,日本重建金融体系、加速对外开放、经济转向信息技术产业驱动。

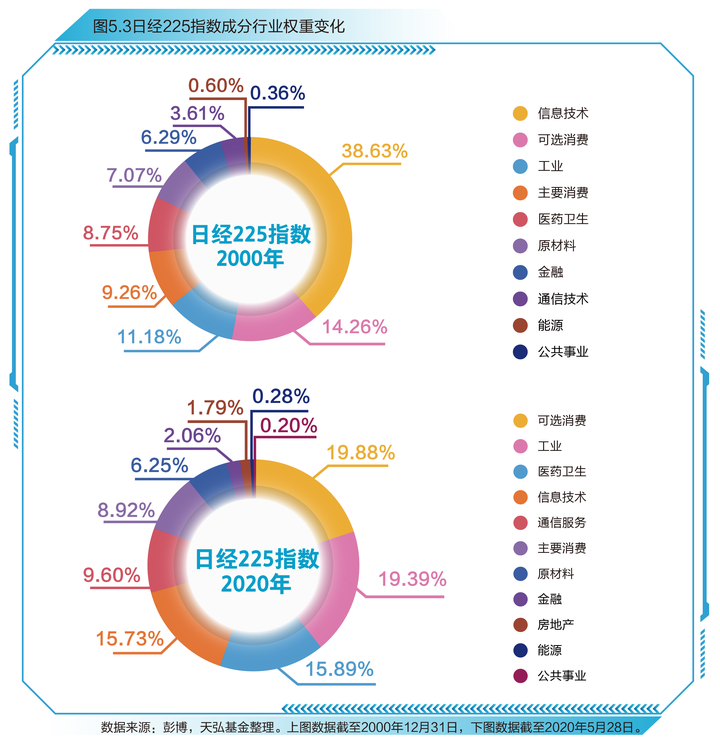

从日本股市2000至2020年间的行业结构变迁可以看出科技、医药+消费双驱动的趋势。

(3)韩国历史产业结构调整及股市行业变迁

韩国通过几个五年计划实现经济结构的转变,逐渐转变为工业主导国;1980年后,重工业经济拖累,经济增速放缓,促进其产业升级及加速对外开放。从韩国股市最新的行业权重分布可以看出其经济结构向科技驱动转变的趋势。

美国、日本、韩国都有向科技主导发展的趋势,美国和日本均为科技和医药行业的市值占比明显提升。从国际经验看,从制造业为主的经济体在寻求经济转型升级时期,科技和医药等创新行业的市值有明显提升的机会。我国正处于从制造业大国寻找新动能的阶段,和日本70、80年代的转型、美国90年代的科技发展战略以及韩国21世纪初的产业发展阶段比较相近,对应的科技和医药行业或将处于较好的发展机遇期,对应的权重集中于这两个方向的创业板指数也或将值得期待。

5.2创业板指数的未来展望及投资建议

10年在整个资本市场的发展历程中也许只是弹指一挥间,但对于创业板指数来说,却是从稚嫩到成熟的关键发育期。时至今日,创业板指数已经出落成蓄势待发的少年,成为释放中国高新科技产业蓬勃内生动力不可或缺的存在。值得一提的是,从诞生至今,创业板一直在不断完善制度建设,优化自身双创“孵化器”角色。今年在创业板指数十周年之际,也将迎来创业板改革并试点注册制。这是一项全面系统的制度性改革,也是首次将增量与存量改革同步推进的资本市场重大改革,涉及发行、上市、信息披露、交易、退市等一系列基础性制度。此次改革增强了对创新创业企业的包容性,明确定位创业板主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合。对进一步优化市场功能,提升市场活跃度,增强创业板服务能力,打造规范、透明、开放、有活力、有韧性的资本市场具有重要意义。资本市场改革发展迎来新契机。

从长远来看,下一个10年,创业板市场和创业板指数的蓬勃发展未来可期。那么作为普通投资者,该如何借助创业板指数投资呢?我们建议如下。

(1)创业板指数具备中长期投资及配置价值

作为中国新兴行业公司上市的主要市场之一,创业板市场是中国新经济高地,具备中长期投资及配置价值。但需要正确认识高弹性指数风险与机会并存的特征。以纳斯达克100指数为例,前5大样本股市值占比50%,前10大成份股市值占比63%。这些伟大企业成功的背后是无数小企业的失败,可谓“一将功成万骨枯”,而普通投资者很难从成千上万的高新技术公司中找到那些少数“走出来”的公司。采取指数化投资有利于与这些伟大公司的一起成长,创业板指数除旧纳新的机制有效保障了优胜劣汰,分享创业板中最具代表性、市值较大、流动性较好的100只股票的投资机会,具备中长期投资及配置价值。

(2)ETF等工具化产品或为较好选择

普通投资者可通过投资相关指数基金如传统指数基金、ETF、ETF联接基金等方式分享创业板市场成长红利,并达到分散投资的效果。创业板是高弹性和成长性的板块,其承载的成长型创新、创业企业天然具有高风险与高收益并存的特征,对投资者提出了相当高的要求。对普通投资者而言,买入相关基金进行指数化投资、获取市场平均收益无疑成为较好选择。其中,ETF产品以其低费率、透明化、交易效率较高等优势,越来越成为聪明投资者青睐的工具型产品。ETF既能像基金一样申购和赎回,也能像证券一样在交易所交易,在一级市场实物申购赎回,在二级市场用现金买卖。ETF具有四大优势:(1)成本低廉:管理费率通常为普通开放式基金的1/3,交易费率:相较于股票,ETF少付0.1%的印花税;相较于传统指数基金,ETF交易费用更低。(2)风险分散:ETF投资一篮子股票,提供多样化的投资组合,解决选股难题。(3)交易迅速:交易效率高:部分可T+0,到账时间短:卖出ETF份额资金当日可用,第二日可取。(4)操作透明:运作透明,不因申赎影响收益。

(3)合理估值水平下通过定投逐步建仓

创业板市场相对于蓝筹市场具有高成长、高波动的特点,为平滑持有成本,减小极端回撤,可在合理估值水平通过定期定额投资等方式逐步建仓。

(4)制定合理投资目标和止盈止损策略

投资者应秉承理性投资理念,关注板块整体估值与业绩的匹配程度,制定合理投资目标,以及相应止盈止损策略。

发表评论