市盈率(PE)可以说是大家最为熟悉的估值指标,理解PE的定义很简单但很多朋友并没有正确理解PE的实质,仅仅知道“低估值时买,高估值时卖”是不够的。

在实际投资过程中,尤其是指数基金投资的过程中,如何利用PE及其历史分位数做出投资决策,让我们来一探究竟!本文分为以下三个部分:

PART 1 | PE的定义

PART 2 | 对PE的常见误解

PART 3 | 理解PE的本质

本文比较长,但我写得超级用心,是我思考了一整个春节假期的成果。大家先收藏了,再慢慢看~

PART 1 | PE的定义

已经充分理解PE内涵的朋友,可略读此部分,更有趣的内容在后面。

市盈率,即P/E (Price-to-Earnings Ratio),是投资者使用最广泛的估值指标。

市盈率的计算公式为:PE=股价/每股收益。

在分母上下同时乘以股本数,公式可以转换为:PE=总市值/净利润。

计算PE时,总市值一般采用最近一个交易日的数据;净利润数据则有三种方法获取,并对应于三种不同的市盈率。

静态市盈率=当前市值/上一年度的净利润滚动市盈率=当前市值/最近4个季度的净利润之和动态市盈率=当前市值/未来年度净利润预测值

注:大家平时最经常看到的PE TTM,指的是滚动市盈率。

市盈率的优点在于,简单明了地告诉我们,在假定公司利润不变的情况下,以当前股价买入,需要多少年的时间能通过利润收回成本。

缺点则在于,假设很严苛,仅适用于利润稳定的成熟期企业;不适用于利润为负,或各年利润波动较大的成长期企业。

市盈率指标适用于单个股票,也可用于股票组合和某个指数。

举个例子,沪深300指数的PE=300只成分股的加权平均市值/300只成分股加权平均净利润。

PART 2 | 对PE的常见误解

在投资指数基金时,很多朋友都会把指数的PE历史分位数作为择时的重要决策依据。在此过程中,存在两个常见误解。

常见误解1:PE处于低历史分位数的指数,更值得投资。

下表给出了主要指数在2019年初时的PE值,及其历史分位数(计算分位数时,采用的是近8年的历史数据)。

2019年初,中证500和创业板指的PE历史分位数已经接近0%,几乎处于历史最低位,创业扳指在2019年获得最高的收益,但中证500的涨幅就略让人失望了,只比恒生指数好,比沪深300、纳斯达克、标普500都要差。

如果说在19年初,仅仅看历史分位数选指数,还能蒙对一半。2018年的情况就让人大跌眼镜了。

18年初,PE历史分位数越高的指数,在18年全年反而跌的越少...18年初,中证500的PE处于19%分位数,是分位数最低的一个指数,但在18年它却亏得最多...分位数处于历史高位的美股,18年却亏得最少...

所以,PE处于更低历史分位数的指数,不一定未来会涨的更多,或者跌的更少。

常见误解2 当某只指数,PE处于较高历史分位数时,就应该停止投资,并逐步卖出。

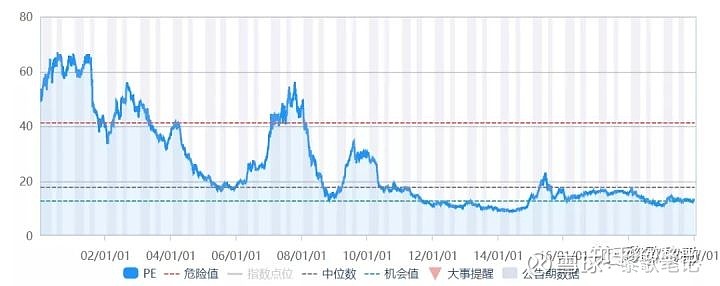

下图是沪深300指数走势(橙线)及其PE历史分位数走势(灰线)。二者的走势是基本一致的。

在实际使用过程中,一个苦恼可能是,如何设置具体的分位数阈值,即如何设置X和Y?——当PE历史分位数低于X时,开始买入;当PE历史分位数高于Y时,开始卖出。

如果你将X设置为20%,Y设置为80%,在15年年中开始暴跌前,你根本跑不掉;在16年初和18年末开始上涨时,你都没上车。

如果你将X设置为30%,Y设置为70%,目前看起来结果还不错。但是你需要明白,历史≠未来,这个规律在未来可能就不适用了。

此外,还需要强调一点,计算历史分位数所用的数据频率和时长,对于分位数的取值影响巨大。我使用的是近8年的日度历史数据,如果把数据换成周度或月度,或换成近5年的历史数据,历史分位数都会发生变化。大家在分析PE历史分位数时,一定要注意数据口径,保证数据可比。

仅依靠PE历史分位数为沪深300做择时,如果分位数阈值设置的好,择时效果还不错 ,但同样的套路用在美股身上,结果可能就会让大家失望了。

下图是标普500指数走势(橙线)及其PE历史分位数走势(灰线)。

08年金融危机结束后,美股开启了长达10年的牛市,从14年开始标普500的PE历史分位数就持续处于历史高位。如果你因为PE太高,而不敢投资美股,那你就亏大发了...

美股的PE为什么会多年持续处于高位?中国股市未来会出现这样的情况吗?这就需要我们更加深入地理解PE的本质。

PART 3 | 理解PE的本质

简单地使用PE历史分位数进行择时,背后隐含的观点是:PE存在一个均值中枢(下图中的灰线),PE会围绕着这个中枢进行波动,也就是说PE具有均值回归的性质。

从现实情况来看,PE的中枢可能不是一条水平的直线。比如,美股近十年的PE的波动中枢存在向上的趋势。

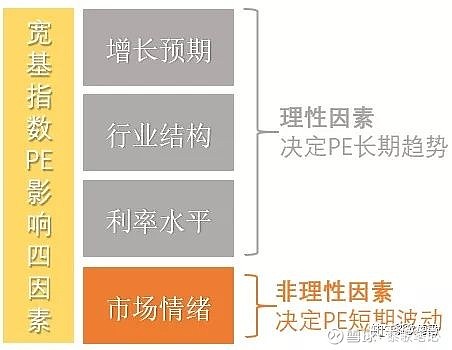

我目前的思考框架中,宽基指数PE有4个主要的影响因素:3个理性因素影响PE的长期趋势(前两个图中的灰线),1个非理性因素影响短期波动。

接下来,我们具体来聊聊这4个影响因素!

1 增长预期

所谓“增长预期”,是指公司的业绩增速预期,一般以净利润的增长率代表。

大家可能关注到了,以科技、医药为代表的“新经济”公司的PE可以轻而易举达到几十上百,而以地产、能源、工业为代表的“旧经济”公司的PE大多数在10-20。

各行业PE差异巨大的主要原因,其实是各行业的业绩增速不同。

我们在计算PE TTM时,假定了公司未来的利润不变,并用当前的利润代表未来的利润,但在实际中,公司利润是会增长的,并且增长速度存在差异。

举个简单的例子。A公司是一家科技公司,今年净利润1亿元,目前市值100亿元,按照PE的定义,PE=100,意味着假定公司未来的净利润都是1亿元,需要100年才能回本。

但实际情况并不是这样,A公司正在高速成长,每年净利润都会成长100%,算起来其实6年后就能回本,根本用不着100年。

说到这里,大家应该明白了,对于未来业绩增速越快的公司,我们会赋予越高的PE,因为快速的业绩增长能逐步消化高企的估值。

随着我国GDP增速从2位数转向1位数,投资者对于我国企业的平均业绩增速预期,会越来越低。

企业的平均业绩增速预期越来越低,会对应着PE中枢的下行。我们可以看到,上证综指的估值水平中枢在过去20年确实在逐步下行。

但在实际投资的过程中,应该没人会买跟踪上证综指的基金,大家最常买的应该是沪深300和中证500,这就需要进一步讨论指数的行业结构。

02 行业结构

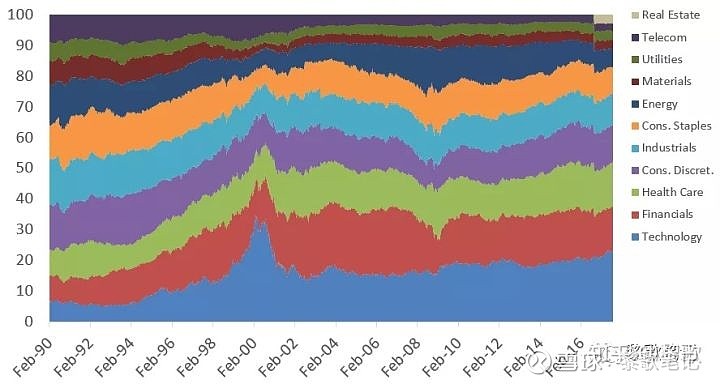

之前我们有分析到,美股的估值在过去10年持续走高,下图是标普500的PE TTM走势。

标普500的编制思路类似我国的沪深300,可以粗暴地理解为美国上市公司里最大最牛逼的500家。

下图画出了1990-2018年,标普500指数的行业权重分布。(由于Wind没有美股的历史数据,我没法自己画图,下图来自于网络)

可以看到,过去30年,标普500指数最显著的行业结构变化是:信息技术(Technology)行业的占比越来越高,目前权重已达到了23.20%。医疗保健的行业权重也逐步提高,目前已达到14.20%。总体来说,标普500指数中新经济行业的占比越来越高,逐步挤压旧经济行业占比。

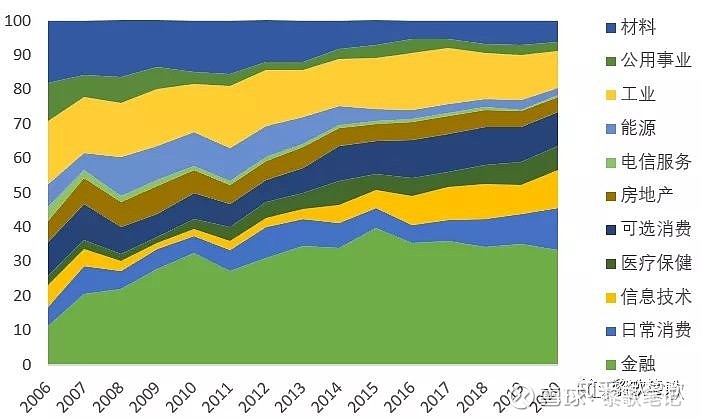

我们再来看看国内的情况,下图是沪深300指数的06年以来的行业权重变动情况。

可以看到2015年以前,金融行业的权重逐步提升,2015年金融板块的权重一度接近40%,目前的权重约为33%。信息技术和医疗保健行业的权重在过去十多年有所增长,但目前仍然偏低,分别为11%和7%。总体来说,沪深300指数仍以旧经济行业为主,新经济行业占比在近些年有所增加,但整体占比偏低。

需要多说一句的是,沪深300指数中,新经济占比不高,不是因为我国新经济发展的不好,而是因为我国的新经济企业主要在美国和香港上市,比如:腾讯和美团都是在港交所上市的,阿里巴巴在纽交所和港交所同时上市,百度则在纳斯达克上市…

在前一个部分中,我们已经看到,新经济企业的PE可以达到几十上百,而旧经济企业的PE往往不会超过二三十。

我们在进行指数投资时,最好对指数的行业结构保持一定的关注。当指数中新经济企业的权重占比越来越高时,指数整体的PE水平自然也会上升,PE的历史分位数可能再也不会触及20%或30%,你可能再也等不来指数低估的时机!

03 利率水平

除了增长预期和行业结构,利率水平也会影响到PE的趋势。

对于金融行业投资者来说,我们一般把国债利率作为观测利率水平的指标。对于普通个人投资者来说,如果嫌看国债利率比较麻烦,可以观测货币基金的七日年化收益率作为替代。

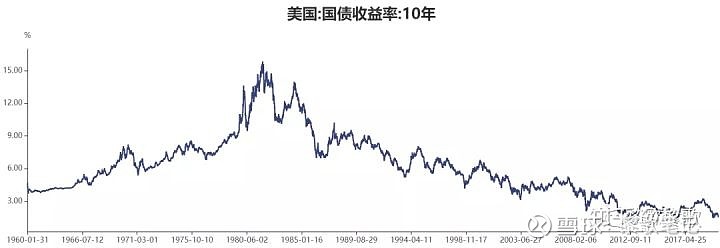

美股过去10年的大牛市,除了行业结构中新经济的占比不断提升外,还有一个重要原因是,美国利率水平的持续下降。

从上个世纪80年来以来,10年期美债的收益率从15%一路下行到近期的2%左右。

了解DDM、DCF等绝对估值模型的朋友应该都知道,利率水平决定了贴现率,在其他条件不变时,贴现率越低,企业的价值越高。

对于不了解估值模型的朋友,可以这么理解。当利率水平高时,直接买债券或债券型基金,每年都能获得10%以上的收益,而且风险还更小,没必要投资于股市;但当利率水平逐步下行,债券的年化收益可能只有2%,连通胀都不一定能跑过,为了追求更高的收益,投资于股市的资金就会变多。进入股市的资金越多,股市自然涨的越好。

我们再来看看中国的国债收益率,中国的国债市场发展的比较晚,10年期国债收益率的数据从2002年才开始有。

2002年以来,我国的利率水平并没像美国那样出现趋势性的下行。但随着中国经济增长减速,以及全球进入负利率时代,越来越多的分析师认为,未来国内的长期利率水平会出现下行。各位股市投资者,最好对利率水平保持一定的关注!

04 市场情绪

市场情绪其实是很玄妙的,难以预测。但可以断定的是,随着A股机构投资者占比的提升,市场情绪对市场的影响程度会变小,PE围绕着长期中枢波动的幅度会减小。

写到这里,终于结束了~

欢迎各位朋友到我的公众号“黎歌笔记”(lige_notes)找我玩儿~

在这里分享我在大类资产配置、行业轮动、基金选择等方面的一些所思所悟,也期待与你有更多的交流!

及其历史分位数")

发表评论