SAC:S0010521120002

分析师:李昌幸

SAC:S0010522070002

核心观点

I 事件

2024年4月26日,公司发布2023/2024Q1业绩,2023年公司实现营收25.03亿元(yoy+9.79%),归母净利润1.85亿元(yoy-36.49%),扣非净利润1.20亿元(yoy-45.73%);2024Q1公司实现营收6.23亿元(yoy-13.01%),归母净利润1.01亿元(yoy-9.53%),扣非净利润0.98亿元(yoy+5.16%)。

同日,公司发布2024年员工持股计划管理方法,持股计划拟受让股票总数不超过511.61万股(约占目前总股本1.13%),购买价格为11.48元/股。

I 点评

医药制造业务稳中有进,利润端受多因素影响

2023年公司医药制造产品收入再上新台阶,实现收入24.84亿元(yoy+11.94%),占公司营业收入99.23%,医药制造业务成为公司实现平稳发展的基石。

儿童药:收入15.36亿元(yoy+17.01%)。芩香清解口服液、奥司他韦胶囊、益气健脾口服液、盐酸左西替利嗪口服滴剂、孟鲁司特钠颗粒、盐酸氨溴索滴剂等品种收入同比快速增长。

慢病药:收入7.70亿元(yoy-2.40%)。盐酸溴己新注射液、硝苯地平控释片等同比快速增长。

2023年公司毛利率为81.04%,同比降低5.79pct;净利率为6.06%,同比降低5.43pct。公司利润承压受多因素影响:

1、研发投入3.02亿元(+58.80%),主要用于项目研发及临床试验;

2、公司联瑞智能生产基地(一期)以及润霖创新研究院先后投入使用,2023年累计折旧增加1.14亿元,较2022年增加8171.47万元,同比增长249.30% 。

3、2023年公司投资AR882、分迪药业、阿尔法分子科技,计入公司投资收益-3815.39万元。

创新药AR882研发取得阶段性成果,全球化创新再启新程

2023年,AR882降低尿酸临床数据获得美国FDA高度认可,邮件快速回复同意III期临床试验设计方案,并已启动全球多中心III期临床试验;溶解痛风石数据亦获得FDA高度认可,并于美国风湿病学会(ACR)作主题演讲,成为第一个在全球权威ACR(美国风湿病学)年会上作主题演讲的中国痛风创新药。

2024Q1,AR882胶囊治疗原发性痛风伴高尿酸血症患者的有效性和安全性的多中心、随机、双盲、平行对照、II/III期临床试验在国内正式启动,该项临床试验是II/III期同步进行,计划在29家医院展开,目标入组约636人。如果进展顺利,II期试验将在年底前完成。2024年4月,在组长单位PI的指导下,创新药AR882 II期临床试验完成首例患者入组,AR886有望2026年左右上市,成为增厚公司业绩的大单品。

员工持股计划指引清晰,彰显公司发展信心

根据员工持股计划业绩考核目标,以2023年为基准年,公司2024-2026年考核利润增长率分别不低于15%/32%/52%。(其中考核利润=归母扣非净利润+研发费用-对联营企业和合营企业的投资收益。)考核利润增长率目标充分反映公司稳健发展信心。

I 投资建议:维持“买入”评级

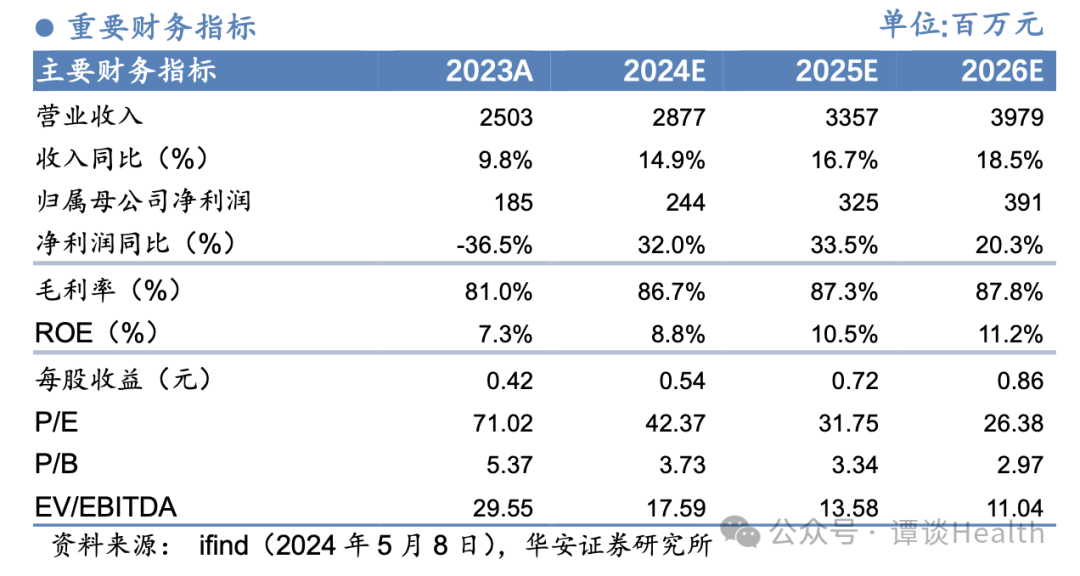

我们增加对2026年业绩预测,预计2024-2026年公司收入分别为28.77/33.57/39.79亿元,收入增速分别为14.9%/16.7%/18.5%,2024-2026年归母净利润分别为2.44/3.25/3.91亿元,增速分别为32.0%/33.5%/20.3%,2024-2026年EPS预计分别为0.54/0.72/0.86元,对应2024-2026年的PE分别为42/32/26x,公司在儿童药和慢病药领域具有多年积累优势,创新药AR882研发进展顺利,维持“买入”评级。

I 风险提示

药品研发风险;行业政策风险;产品质量风险。

重要提示

重要提示:本文内容节选自华安证券研究所已发布证券研究报告公司点评一品红:《传统业务稳中有进持续发展,AR882研发不断开启新征程》(发布时间:2024年5月8日),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。报告发布机构:华安证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)。

分析师:谭国超(SAC:S0010521120002) 邮箱: tangc@hazq.com

分析师:李昌幸(SAC:S0010522070002) 邮箱: licx@hazq.com

华安证券医药团队

谭国超:研究所副所长、医药首席分析师;中山大学本科、香港中文大学硕士;曾任职于强生(上海)医疗器械有限公司、和君集团、诚通证券和华西证券研究所,主导投资多个早期医疗项目以及上市公司PIPE项目,有丰富的医疗产业、一级市场投资和二级市场研究经验。受邀产业投资机构、产业峰会、上市公司、主流财经媒体等交流演讲。曾获得Wind金牌分析师、2023中经医药大健康产业深具影响力分析师等。

李昌幸:分析师,主要负责消费医疗(药店+品牌中药+OTC)、生命科学上游、智慧医疗领域行业研究。山东大学药学本科、中南财经政法大学金融硕士,曾任职于某国产科学仪器公司、华西证券研究所。

李 婵:分析师,主要负责医疗器械和IVD行业研究。对外经贸大学金融硕士,具备五年二级市场工作经验。

陈珈蔚:分析师,主要负责医疗服务和生物制品行业研究。南开大学本科、波士顿学院金融硕士。

钱 琨:研究助理,主要负责医疗器械行业研究。上海交通大学医学本硕,曾任职于美敦力(上海)管理有限公司、某国产结构性心脏病公司。

任婉莹:研究助理,负责创新药及制剂。武汉大学药理学本科,香港大学药理硕士,6年心血管药理科研经历,曾任医药行业一级投资经理及产业BD战略经理。

杨馥瑗:研究助理,主要负责CXO行业研究。复旦大学保险硕士,医药+经济复合背景,曾任职于国金证券。

(谭国超 SAC:S0010521120002;李昌幸 SAC:S0010522070002; 李 婵 SAC:S0010523120002;陈珈蔚 SAC:S0010122030002)

历史相关报告

公司报告

行业报告

历史报告

行业深度

【框架】丨|||||||||||||||||||||

【中药】|||)||||)|)|||

【创新药】|||||||||||

【CXO及原料药】||

【医疗器械】|||

【生物制品】|||||||

【医疗服务】|

【科研试剂】

【药店】

个股深度

【中药】||||||||||||||||||||||

【创新药及制剂】||||||||||||||

【CXO及原料药】||||||||

【医疗器械】||||||||||||||||

【生物制品】||||||

【医疗服务】||||||||||

【科研试剂及上游】|||

【IVD】|||

【医药商业】||||

【新股专题】||||||||||||||

:传统业务稳中有进持续发展,AR882研发不断开启新征程")

发表评论