分析师:张 旭执业证书编号:S0930516010001

分析师:危玮肖执业证书编号:S0930519070001

摘要

山西省是全国煤炭大省,煤炭资源得天独厚的优势给山西带来了经济繁荣,煤企也从原先的“多、小、散、乱”格局逐步变成省属七大煤企主导,企业做大目标基本已完成,后续的工作重点在于如何做强。而通过兼并重组是做强企业的重要途径,专业化重组之后的山西煤企,将呈现新的风貌。

1、互相成就与掣肘的山西经济与煤炭产业

山西省是全国煤炭大省,煤炭储量约占全国煤炭总储量的三分之一,在国家能源安全和国民经济发展中具有重要战略地位。煤炭资源得天独厚的优势给山西带来了经济繁荣,但也在其他方面带来了不少弊端,“一煤独大”的产业格局一定程度上限制了山西非煤产业的发展,并不利于区域经济的可持续发展。

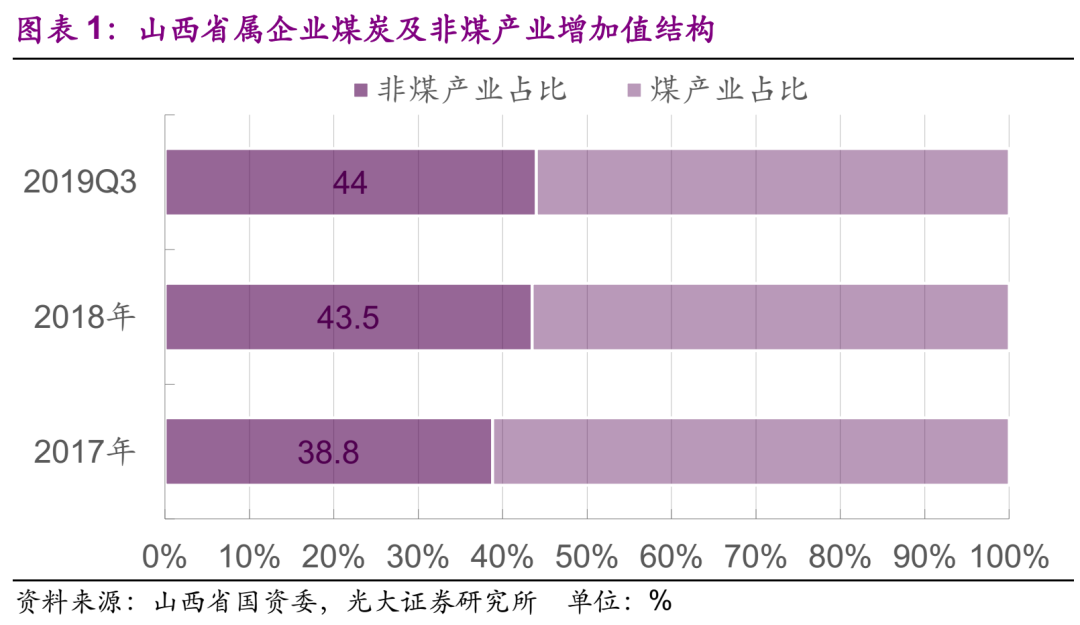

根据山西省国资委公布的数据,2019Q3山西省属企业增加值中煤产业占比超过一半,为56%,非煤产业占比44%,相较于2017年上升了5.2个百分点,非煤产业结构调整力度持续加大,但煤炭仍是主导产业。为此,山西省属国企设立了三年转型目标,到2020年省属国企煤炭产业增加值占比降低至50%以下,实现煤与非煤产业的历史性“结构反转”。

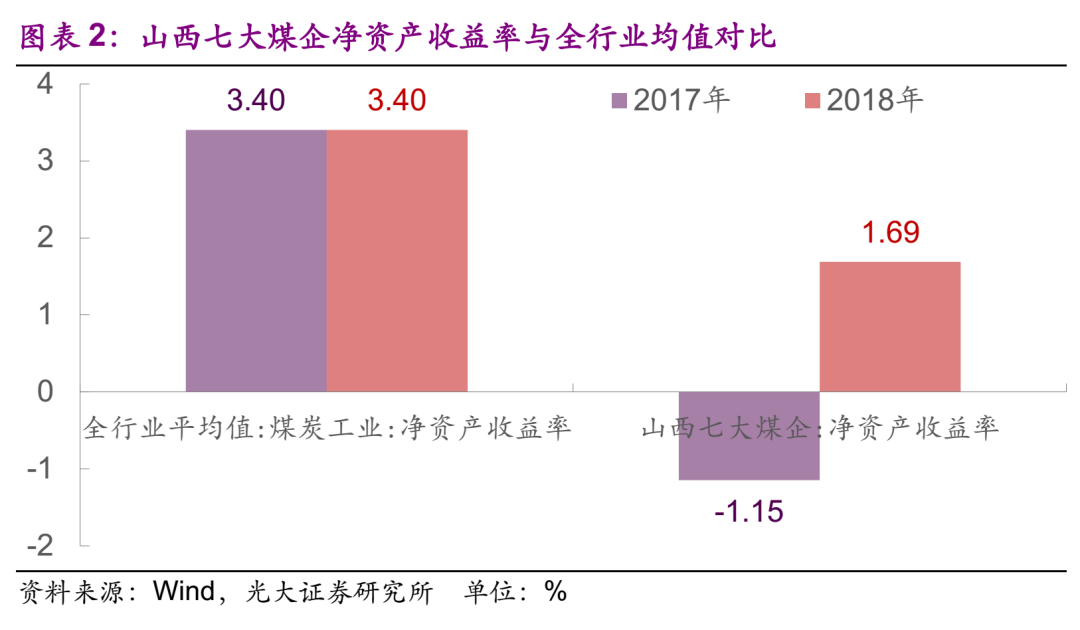

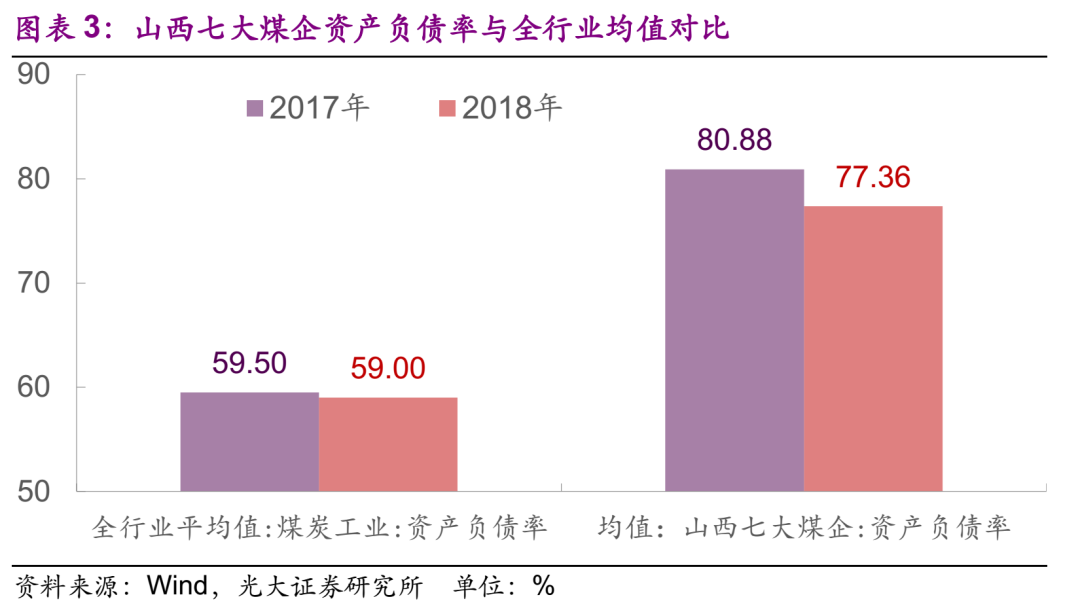

除了对产业的制约外,山西煤企亦存在国有资本一股独大、同质化竞争严重等问题,限制了煤企自身的发展,导致出现煤企大而不强的现状。目前山西省的煤炭资源主要集中在七大省属煤炭集团中,而七大煤企集团的盈利能力偏低,同时资产负债率又高于全行业均值:以2018年数据为例,全国煤炭行业的净资产收益率为3.4%,山西省属七大煤企为1.7%,低于行业均值;煤炭行业资产负债率均值为59%,而山西省属七大煤企的资产负债率均值为77%,高于全行业平均水平。

尽管2017年以来采矿权重估事项显著降低了山西煤企的资产负债率,但本质上并未改善煤企的经营情况和盈利能力,山西煤企做强的目标仍有许多路要走。

2、从过度分散到集中管控的格局演变

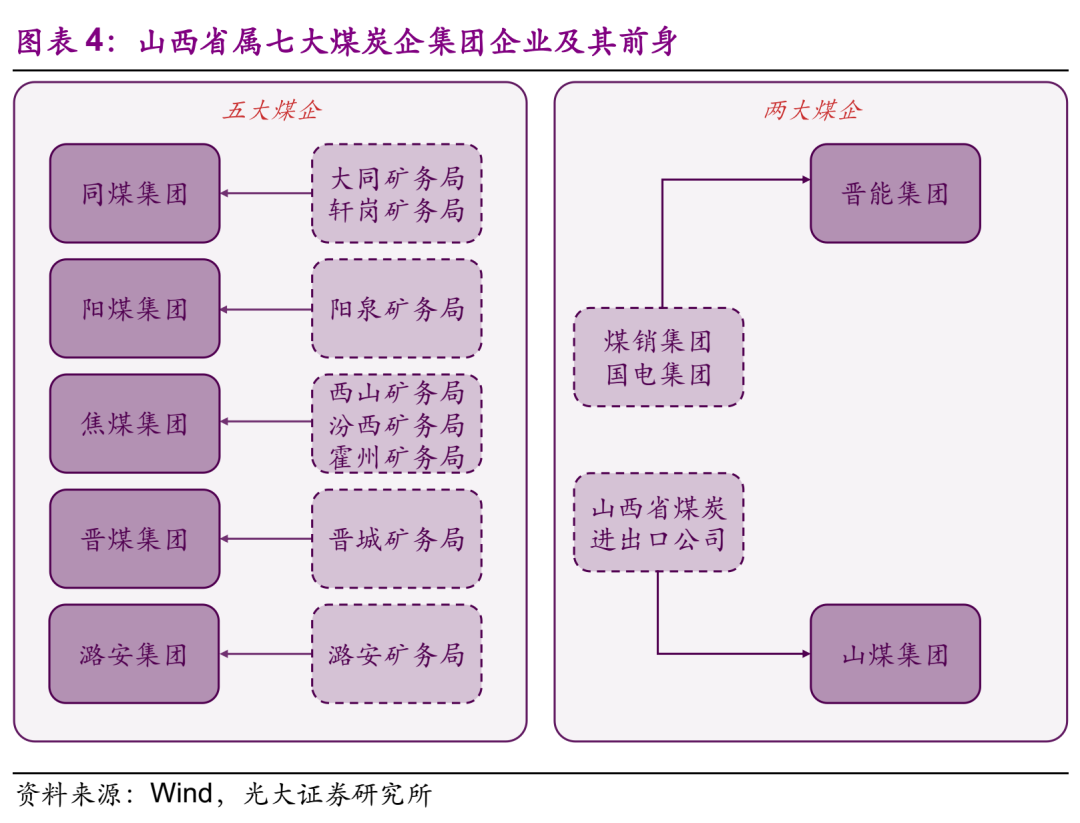

从建国以来的八大矿务局、事业单位到如今的省属大型企业集团,山西煤企在时代的进程中肩负着不同的使命和目标,已历经多轮演变,煤炭产业的格局也从原先的“多、小、散、乱”逐步演化成规模化集中化管理。山西省煤炭资源主要集中于省属煤企,目前煤企呈现“5+2”大型煤炭集团格局,而透过省属七大煤企的历史沿革,我们能具体看到山西煤企的格局演变过程。

19世纪50年代至90年代:八大矿务局与事业单位

矿务局属于原煤炭部直属企业,山西八大矿务局亦是目前山西省五大煤企的前身。山西八大矿务局指的是大同矿务局、轩岗矿务局、西山矿务局、汾西矿务局、阳泉矿务局、霍州矿务局、潞安矿务局、晋城矿务局。计划经济体制下,八大矿务局负责了各区域的煤炭生产和经营,这种管理模式从区域上分割了煤炭资源,利用效率较低。进入80年代,山西煤炭进出口集团有限公司、山西省煤炭运销总公司等单位相继设立,前者承担地方煤炭和地方产品的出口业务,后者负责全省地方煤矿运销管理和销售。

2000年前后:公司制改革

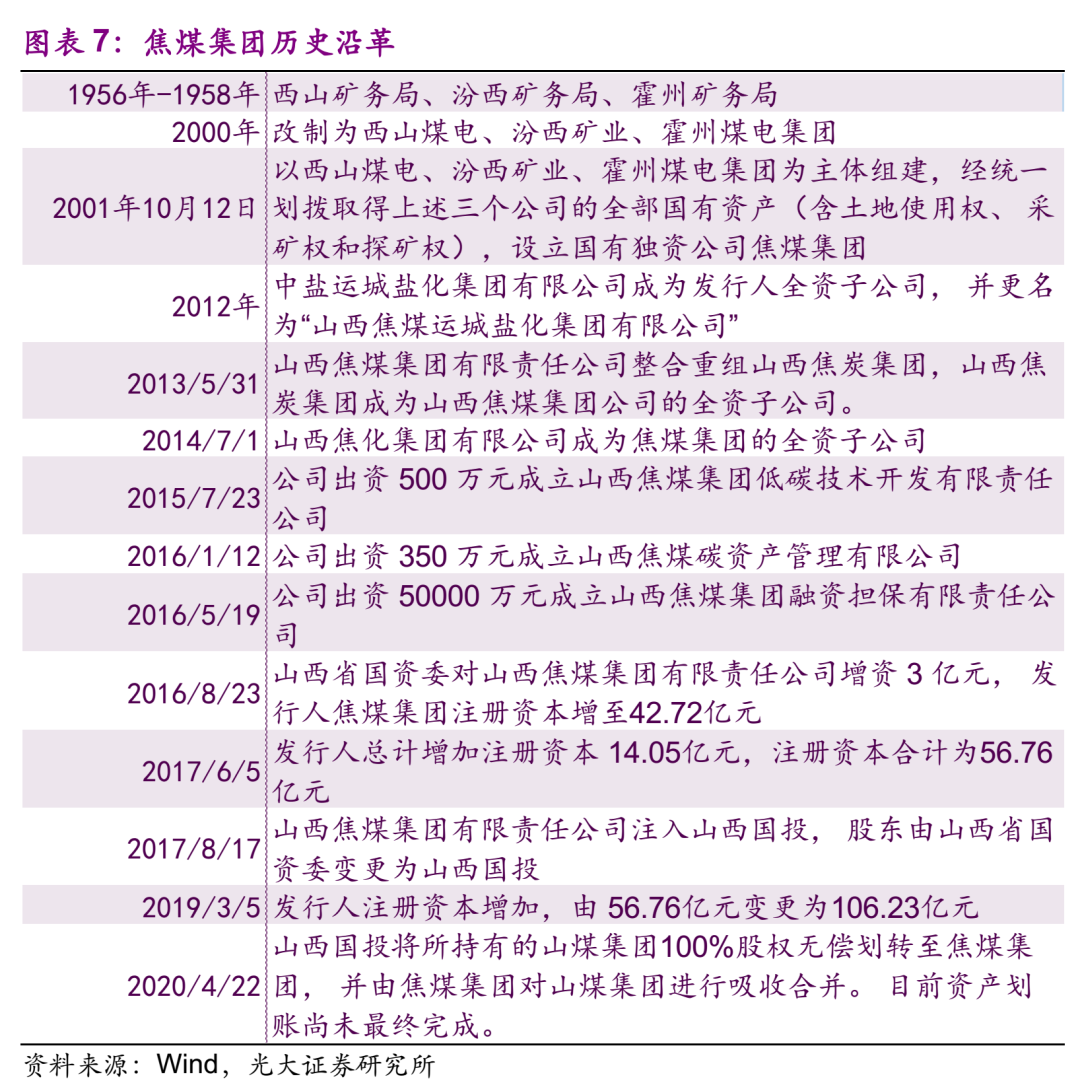

1998年政府机构改革中,煤炭部撤销,矿务局逐步移交给地方政府,由地方国资办负责具体工作。根据《国务院关于改革国有重点煤矿管理体制有关问题的通知》的精神,八大矿务局陆续进行了公司制改革。2000年以来,八大矿务局按照《公司法》改制为国有独资企业,在此期间,八大矿务局之一的轩岗矿务局政策性破产,2002年8月由同煤集团整体收购并重组改制。此外,2001年10月以改制后的西山煤电、汾西矿业、霍州煤电集团三家公司为主体组建,经统一划拨合并设立了国有独资公司焦煤集团。

2000年-2008年:政策性债转股

同煤集团、阳煤集团、晋城煤业集团等三家公司与中国信达、建设银行、国开行等机构签订债转股协议,三家实施机构提高了注册资本,而中国信达等参与机构获得了公司股权。

2008年-2013年:重组整合,七大煤企格局形成

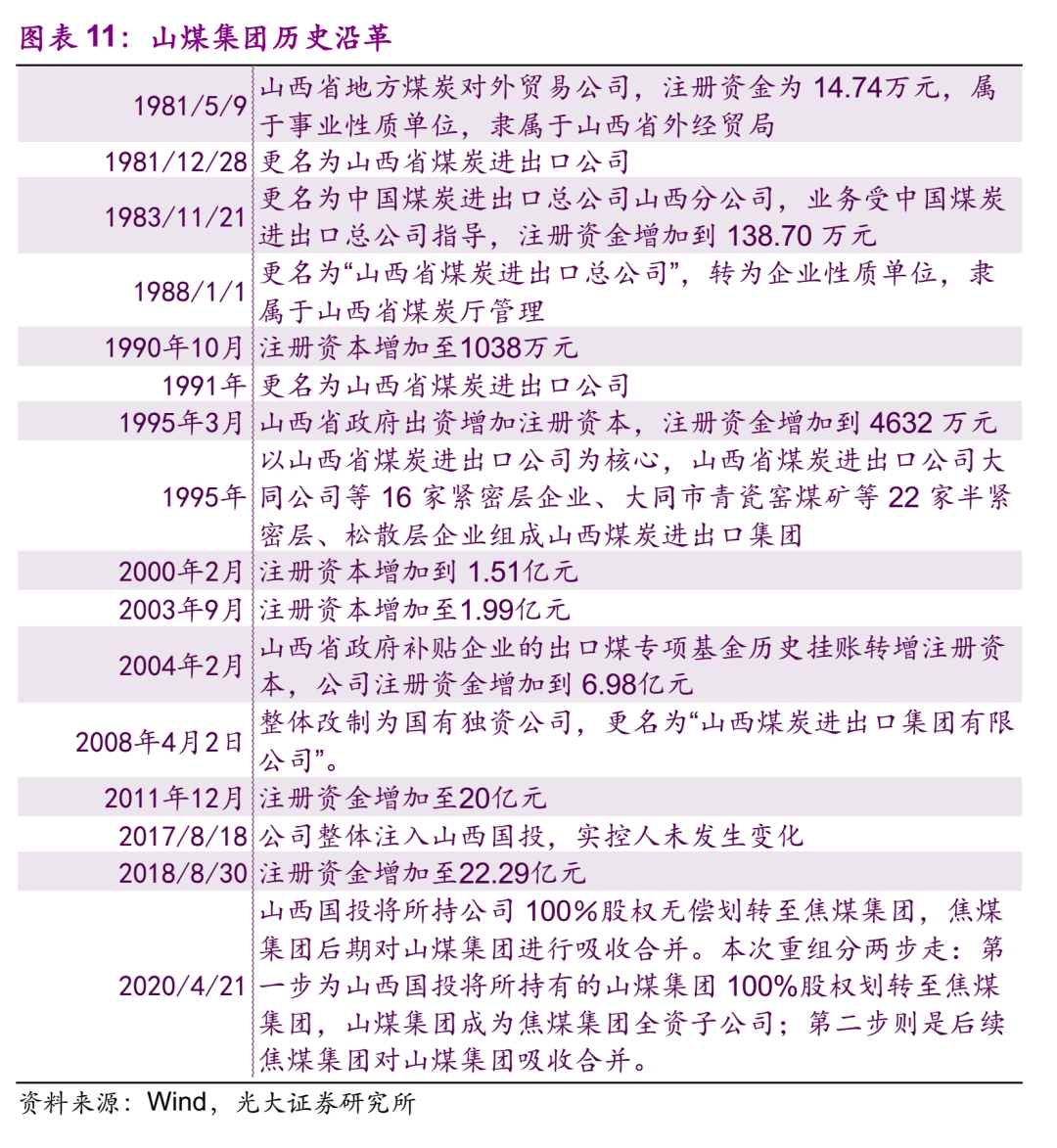

2008年4月,山西煤炭进出口集团公司整体改制为国有独资公司,更名为“山西煤炭进出口集团有限公司”。2008年9月2日,山西省政府出台《山西省人民政府关于加快推进煤矿企业兼并重组的实施意见》。意见指出,到2010年底,省内煤矿企业规模不低于300万吨/年,矿井个数控制在1500座以内。2013年,晋能集团公司设立,合并重组煤销集团和国电集团两家公司。同年,焦煤集团整合重组山西焦炭集团,山西焦炭集团成为山西焦煤集团公司的全资子公司。自此,原由矿务局改制而成的五大煤企格局逐步变成“5+2”形式的七大煤企格局。

2017年8月:统筹设立山西国投

根据《山西省人民政府关于同意成立山西省国有资本投资运营有限公司的批复》、《山西省人民政府国有资产监督管理委员会关于将持有的省属 22户企业国有股权全部注入山西省国有资本投资运营有限公司的通知》,省属七大煤企股权均注入山西国投,标志着山西省国有资产管理体制从“管资产”向“管资本”的转变。

3、从做大到做强,新一轮煤企改革箭在弦上

整合重组后山西煤企呈现出了“5+2”的格局,七大煤炭企业在资源禀赋上有所差异,并根据各自资源禀赋差异开展产业链布局。以2018年数据来看,山西省工业企业中煤炭开采及洗选业的资产总计为18572亿元,而山西省属七大煤企的资产合计为17901亿元,占比在90%以上,煤企做大的目标已实现,但正如第一节所述,煤企大而不强。

事实上早在2018年,山西省国有资本专业化重组的进程就已经开启。2018年3月,山西燃气集团有限公司正式揭牌成立,标志着全省燃气领域专业化整合重组的开启。同年12月,山西省民爆集团揭牌成立,由山西焦煤牵头,以山西焦煤化工公司为主体,以产权为纽带,重组整合同煤化工、潞安民爆、阳泉威虎四家企业而成 。民爆行业专业化平台成立后,后续通过收购、合并、联合等多种方式整合省内民营民爆生产企业,采用市场化“腾笼换鸟”的方式,吸引优质资金入股引入先进管理经验,实现混改。

继燃气领域、民爆领域专业化重组开启以来,山西煤企重组在逐步推进中,2020年这一进程逐步加快。2020年4月,山煤国际公告了焦煤集团与山煤集团吸收合并事项。山西国投将所持山煤集团100%股权无偿划转至焦煤集团,焦煤集团后期对山煤集团进行吸收合并,目前资产划账尚未最终完成。2020年8月,潞安化工集团分别与潞安集团、晋通公司签订“国有资产无偿划转协议”,完成了第一步的资产无偿划转。根据人民网报道 ,该集团是山西煤炭企业化工板块的整合重组平台,可能将并入潞安、晋煤、阳煤三大集团的化工业务。

回顾历史,山西煤炭资源丰富,煤企从原先的“多、小、散、乱”格局逐步变成省属七大煤企主导,企业做大目标基本已完成,后续的工作重点在于如何做强。而通过兼并重组是做强企业的重要途径,不同企业的同类业务拆分合并,提高运作效率,能够增强市场竞争力,进一步优化结构。专业化重组之后的山西煤企,亦将呈现新的风貌。

4、风险提示

山西煤企整合重组时间和进度不及预期。

着重低转股溢价率的策略占优——可转债轮动策略研究系列之一

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

发表评论