导语:众所周知,日本的出生率快速下降、老龄化加剧,为了应对这一社会现象,日本的社会保障制度,特别是社会养老制度进行过多次变更。那么对于社会养老制度的这些变更,日本家庭是如何看的呢?日本经济学家小川一夫在《失去的十年》中为我们做了以下家庭消费认知与消费行为的研究。

家庭的经济活动是在税收制度、社会保障制度等经济制度基础上展开的。经济制度变更时,家庭对这些变化的看法会影响家庭的经济活动。如果认为制度变化是一次进步,家庭活动就会更活跃,经济的表现也会上升。相反,如果认为制度变化是一种退步,家庭活动就会受到限制,经济表现就会下降。家庭对经济制度的认识会通过这种方式,对经济活动产生重要影响。日本的出生率快速下降、老龄化加剧,为了应对这一社会现象,社会保障制度,特别是社会养老制度进行过多次变更。对于社会养老制度的这些变更,家庭是如何看的呢?接下来我们就要追踪家庭对社会养老制度的认知变化情况。社会养老制度是家庭晚年生活的重要经济来源保障,所以对于社会养老制度的认识也会影响家庭的晚年生活。笔者也希望通过分析看到家庭对晚年生活的意识变化情况。

下面,笔者希望通过两个调查,阐明家庭对社会养老制度的认知变化。一是日本人寿保险文化中心的《生活保障调查》;二是日本金融广报中央委员会《家庭金融行为民意调查》。

《生活保障调查》数据

《生活保障调查》是日本人寿保险文化中心1987年开启的一项调查,每3年进行一次,其目的是把握人们对保险的准备情况,包括人生规划意识、人寿保险意识、人寿保险覆盖情况等。调查对象为全国18~69岁的男性和女性,样本数4000人。

本次调查中,针对人们是否对晚年生活有不安和焦虑设置了以下问题。在“您对自己晚年生活的焦虑程度如何”这个问题中,设置了“非常焦虑”“焦虑”“稍有焦虑”“不焦虑”“不清楚”5个选项。这份调查中,我们把选择前3项的家庭作为对晚年生活感到焦虑的家庭比例。对晚年生活感到焦虑的家庭占比,自1998年后逐年上升,1998年为79.9%,2013年高达86%,之后一直保持平稳状态。此外,感到非常焦虑的家庭占比,1998年为16.1%,2010年上升了将近10%,达到26%。相反,感觉不焦虑的家庭占比1998年为16.6%,之后一直下降,2010年已经降至11.5%。具体来说,家庭究竟是对晚年生活的什么方面感到焦虑呢?人寿保险调查为回答对晚年生活感觉焦虑的家庭准备了如下问题:“具体来说,您到底焦虑、担心什么呢?”

在选项中,选择比例最高的是“仅靠退休金不够用”,其次是“担心身体健康影响日常生活”。回答“仅靠退休金不够用”的家庭占比从1998年开始上升了近10%,2010年达到峰值83.7%,2019年也超过了80%,一直保持高水平运行。回答“担心身体健康影响日常生活”的家庭占比也是逐年上升,在2019年达到57.4%,比回答“仅靠退休金不够用”的家庭占比低了20%以上。

公众对社会养老制度的信心,可以从“您是否认同退休金可以提供晚年日常生活所需的大部分资金”这个问题的答案中分析出来。选项包括“完全认同”“认同”“不太认同”“完全不认同”“不清楚”。可以将其中回答“不太认同”和“完全不认同”的家庭占比合计,认为是不相信退休金可作为晚年生活主要手段的家庭占比。初期,这一比例是下降趋势,1988年为63.1%,1993年降至58%。这一阶段,152第6章 家庭消费认知与消费行为对应的是日本泡沫经济的产生期至破灭初期,家庭对社会养老制度的信心短暂高涨,反映了当时经济的蓬勃发展。之后,对社会养老制度失去信心的家庭占比出现增加趋势。2007年升至82.3%,之后一直在78%~80%之间波动。近八成的家庭认为,仅靠退休金是很难维持日常生活的。

我们从《生活保障调查》中发现,很多家庭认为靠退休金无法维持稳定的晚年生活,并因此对晚年生活感到担忧。

《家庭金融行为民意调查》数据

《家庭金融行为民意调查》是日本金融广报中央委员会开展的,自1963年开始每年实行一次,其目的主要包括两个方面:一是掌握家庭的资产、债务以及家庭规划等情况,通过这些方式宣传掌握金融知识的重要性;二是为家庭行为分析提供相关调查数据。

采用分层两阶段随机抽样的方法,从全日本抽取调查对象a,对象家庭为20岁以上,成员2人以上的家庭(8000户),以及20岁以上70岁以下的单人家庭(2500户),这里的分析对象是数据可以长期使用的2人以上家庭。

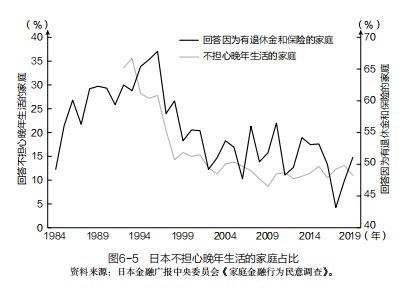

在这项调查中,对晚年生活认识的提问内容与《生活保障调查》几乎是相同的,而且每年都进行,其调查数据的长期可用性正是《家庭金融行为民意调查》的优势。图6-5是以成员不满60岁的家庭为对象,显示了对晚年生活未感到担忧的家庭占比变化。此外,对于不担心晚年生活的家庭,他们的理由是因为有退休金和保险,图中也显示出了这些家庭的占比情况。不担心晚年生活的家庭占比,1992年为33.6%,之后急速下降。降幅较为明显的时期为“失去的十年”中的1992—1998年,1998年为14.3%,降至1992年的一半以下。1998年以后,其降幅趋缓,2019年降至11%。在不担心晚年生活的理由中,回答因为有退休金和保险的家庭占比在1984年为49.2%,之后上升,1996年达到最高值67.8%。因此可以认为,20世纪90年代中期,人们对社会养老制度依然是有信心的。这种趋势与《生活保障调查》中的“您认为退休金可以提供晚年日常生活所需的大部分资金”这个问题是有相似之处的,即回答“不认同”的家庭占比合计,自20世纪80年代后期至90年代前期是下降的。

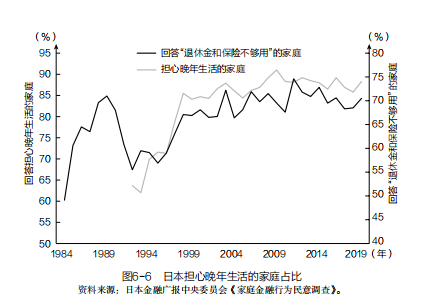

图6-6显示的是以不满60岁的家庭为对象,其中担心晚年生活的家庭占比变化图。此外,对于担心晚年生活的家庭,他们的理由是因为退休金和保险不够用,图中也显示了这些家庭的占比。担心晚年生活的家庭占比,在1992年至21世纪前期出现了急速上升,之后上升趋缓。1992年占比为63.7%,金融危机之后的1998年为85.5%,爆发全球金融危机的2009年上升到91%,之后一直在86%~89%之间波动。

此外,回答“退休金和保险不够用”的家庭,自20世纪80年代后期的泡沫经济时期至90年代中期减少后,又出现了增长势头,1996年占比为59%,2019年增长到70.5%。

总结

消费者对于经济制度的认知具有主观性,也就是说,消费行为对经济制度变更的看法是家庭的主观评价,一旦形成,甚至在很长时间内都不会改变。以上,《失去的十年》的作者小川一夫为我们阐明了日本家庭对于退休金的认知情况,明确了其发生机制。在这本书中,作者还进一步阐述了根据以上数据,从担心晚年生活的家庭群体中识别出了认为“退休金和保险不够用”的家庭,分析这些大概率属于“因为退休金和保险不够用而担心晚年生活”的家庭有哪些属性,同时定量分析迄今为止的数次养老制度改革使家庭对这一制度的认知发生了怎样的变化。

发表评论