想想时间过得可真快,时光如梭,光阴似箭。就在上周提出了限制量化的新闻的时候,正好十年前差不多的日子,也就是2013年8月16日上午11点05分上证指数出现大幅拉升大盘一分钟内涨超5%。最高涨幅5.62%,指数最高报2198.85点,盘中逼近2200点。11点44分上交所称系统运行正常。下午2点,光大证券公告称策略投资部门自营业务在使用其独立的套利系统时出现问题。有媒体将此次事件称为“光大证券乌龙指事件”。交易员早上交易的时候,发现有一些单子没有交易成功,就在程序员的帮助下点了个重下,因为系统的原因,以234亿元巨量申购180ETF成份股,实际成交72.7亿元,大致上证综指突然上涨5.96%,50多只权重股均触及涨停,在发现问题之后,光大证券高管明知市场推高的原因的情况下,为了弥补损失,在没有披露的情况下,在期货市场做空股指期货,卖空ETF,最后这个事情被证监会认定是内幕交易,策略投资部总经理杨剑波,还有公司总裁徐浩明,还有两位高管被罚款,而且终身禁入证券市场和期货市场。

在那个年代,MT4也只不过出现第一个十年,还没有MT5,只有MQL4。市面还没有太多的量化交易进入股市和金融市场。A股历史上发生了量化的第一个新兴的意外,事后不仅没有降低对量化交易的热度,反而更进一步扩散了量化的应用场景和需求。很多新一代的股民可能都只是听说老股民讲故事,没有亲身的体验。

查了一下当年的经过,详细体验一下过程:

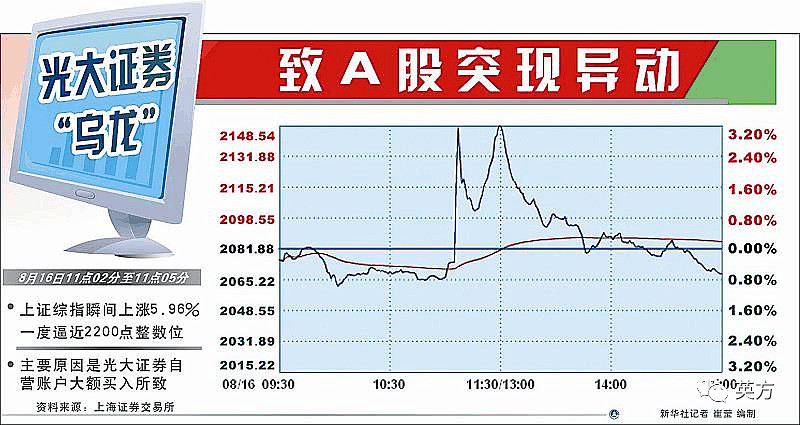

2013年8月15日,上证指数收于2081点。

2013年8月16日,上证指数以2075点低开,到上午11点为止,上证指数一直在低位徘徊。

2013年8月16日11点05分,多只权重股瞬间出现巨额买单。大批权重股瞬间被一两个大单拉升之后,又跟着涌现出大批巨额买单,带动了整个股指和其它股票的上涨,以致多达59只权重股瞬间封涨停。指数的第一波拉升主要发生在11点05分到11点08分之间,然后出现阶段性的回落。

2013年8月16日11点15分起,上证指数开始第二波拉升,这一次最高摸到2198点,在11点30分收盘时收于2149点。

2013年8月16日11点29分,上午的A股暴涨,源于光大证券自营盘70亿的乌龙指。

2013年8月16日下午13点,光大证券公告称因重要事项未公告,临时停牌。

2013年8月16日13点16分,光大证券董秘梅键表示,自营盘70亿元乌龙纯属子虚乌有。

2013年8月16日13点22分左右,有媒体连续拨打光大证券多名高管电话,均显示关机或未接通。

2013年8月16日14点23分左右,光大证券发布公告,承认套利系统出现问题,公司正在进行相关核查和处置工作。有传闻称光大证券方面,下单230亿,成交72亿,涉及150多只股票。就此,市场一度怀疑乌龙事件操作者为光大证券葛新元的量化投资团队。事发时葛新元在外,不久即辟谣称事件和光大富尊葛新元团队没有任何关系。

2013年8月16日14点55分,光大证券官网一度无法登陆,或因短时间内浏览量过大以致崩溃。

2013年8月16日15点整,上交所官方微博称,今日交易系统运行正常,已达成交易将进入正常清算交收环节。

2013年8月16日16点27分左右,中国证监会通气会上表示,“上证综指瞬间上涨5.96%,主要原因是光大证券自营账户大额买入。”“目前上交所和上海证监局正抓紧对光大证券异常交易的原因展开调查。”

2014年2月19日,光大证券原策略投资部总经理杨剑波诉证监会一案已被法院正式受理。

2014年8月5日,包巨芬等投资者诉光大证券内幕交易责任纠纷一案在上海第二中级人民法院开庭审理。庭审持续至近18:00,在最后阶段,审判长认为控辩双方都存在责任,建议庭外调解,如调解不成再择日宣判。

2014年12月26日,北京市第一中级人民法院公开宣判。法院判决驳回杨剑波诉讼请求,杨剑波当庭表示上诉。

2015年10月7日晚间,光大证券发出提示性公告称,根据民事诉讼法的相关规定,对于支持或部分支持原告诉讼请求的一审判决,该公司将依法向上海市高级人民法院提起上诉。原告律师团队还梳理了多达171只个股在内的索赔股票清单。

2015年12月24日,上海市第二中级人民法院就郭志刚等57人分别起诉光大证券股份有限公司涉及“8·16事件”民事赔偿纠纷案做出判决,令光大证券共计赔偿原告损失425万元人民币。

2016年1月20日,上海市高院认为,光大证券在内幕信息未披露的情况下仍进行交易,系利用内幕信息进行的违法交易,一审法院判决并无不当。二审判决驳回了公司的上诉请求,光大证券被判赔偿两位原告5.9万元。

通过对事件的整体经历,让人不得不产生深思。当年即便发生了如此严重的事件,最终却是这样的处理结果。那么同时业内人士的讨论和对量化交易的有效合理的应用产生了诸多疑问中的以下三个疑问点,让大家展开猜想。

1,当年为什么区区数十亿对市场造成如此巨大的影响?

2013年前后中国A股市场日均成交量2000亿左右,但是8.16光大证券的乌龙交易的资金只有70亿成交量,但是却造成了大盘指数超过5%的涨幅,这是为什么呢?作者认为这主要是由于光大证券的乌龙订单触发了大量量化交易订单。巨单追踪策略这种策略的基本原理是:市场上存在一种大机构资金,他们会获得优先的信息,因此追踪他们的订单就可以获得稳定的盈利。所以当光大乌龙指的巨量订单进入交易所后,巨单追踪策略资金第一时间就追踪到了这些订单的信息(一般也就1-2秒钟延迟),然后迅速的发出自己的订单,跟随在光大乌龙指订单之后,从而助推了指数的急速飙升。这是第一批跟随的资金。区间突破策略这种策略的原理是:当指数突破了某个区间之后,就可能是一波趋势行情的到来,从而可以在突破区间点后追进,从而获得趋势性的收益。所以当光大乌龙指订单和巨单跟随策略的订单将指数拉高突破了某个区间后,第二批跟随的资金进场(大概延时3-5分钟),从而再次推高指数。止损盘批入场的资金是止损盘,由于大盘指数飙升太快,以至于很多产品的空头头寸(主要是股指期货)一下子就给打入止损线,它们的被迫止损再次拉高了股指期货,从而继续拉动大盘指数的飙升。用一个形象的比喻就是:一群羊在草原上安静的吃草,忽然一头羊发了疯似的跑起来,其他的羊不知道怎么回事,以为狼来了,赶紧先跟着跑再说。跑了一会发现,原来狼没有来,跑错了,于是又回来了。

2. 针对当年,这个是一种新的盈利模式吗?

其实在海外市场,这种策略模式是蛮普遍的,高频交易和趋势跟随是各大对冲基金,CTA基金很常用的交易策略。前面所说的巨单追踪策略就是高频交易的一种,除了这个策略之外,其他的还有猎物追踪,自动做市商等。在这个方面有突出表现的是文艺复兴科技公司,也就是大家公认的量化投资鼻祖:西蒙斯教授,他的大奖章基金,连续20年每年获得35%以上的净回报,远远超过了巴菲特和索罗斯,书写了华尔街对冲基金的一个神话。趋势追踪策略除了区间突破之外,还有均线突破,指标突破等多种形式。这个在CTA基金中的用处特别多,例如全球最大的CTA基金:WINTON,主要就是以趋势跟随为主,该公司目前管理规模超过了200亿美金,公司有120多位数学家、物理学家和计算机科学家。去年WINTON联合国内的信托公司发行了几期产品,获得了超过20%以上的收益率,业内反响很大。从今年开始各大期货公司的CTA研究都是如火如荼开展起来了,其中有不少期货公司的CTA产品收益率都非常稳定。所以,趋势跟随和高频交易其实是海外市场已经相当普遍的盈利策略,只是国内2010年代起才刚刚开始,那个年代大家对此不熟悉而已。这些量化投资的策略,需要数据和IT系统的巨量投入,一般也只有顶尖的券商和基金公司玩得起。从公开的信息看,光大证券的策略交易部是自行开发了他们的策略交易系统,当然该系统还不够成熟,所以有了一些BUG,从而造成了对市场的巨大冲击。但是可以肯定的是,这种策略交易的方式,是海外的先进经验在中国的尝试性应用,虽然尚有些不足之处,但是肯定会有越来越多的机构投资者投入到到这种先进的交易技术中去。就好比:国内的大多数投资者还是大刀长矛时代,光大证券打造了一挺机关枪,但是不小心擦枪走火,误伤了群众。

3. 为什么光大证券的量化投资系统会出错?

光大证券这次出错的是订单执行系统,从当时的公开信息分析,有可能是交易线路的故障,造成了系统的误判。因为一直没有得到订单返回信息,所以该策略系统不断的发出订单,一下子推向市场,从而带来了巨大的影响。(记得早年有个故事,有一个哥们在最老的嘉盛开户,那个时候嘉盛还用的是老系统,掉线和吃饭一样,下个单没反应,那哥们就拼命点下单,等网络连上了,一下子进去了几十张单子,几十手。那哥们吓出一身冷汗。)从理论上说,没有一种方法可以保证订单执行系统百分百可靠,因此需要一个风控系统做执行前的控制。传统的风控是事前风控,也就是说订单进入交易所之前,必须先进入风控系统,然后才能发出去。但是传统的风控系统速度太慢,尤其是有些机构依然是人工风控,往往延时超过十分钟以上,这个对于高频交易是完全无法接受。所以高频交易系统一般都采用内存风控的模式,也就是想风控指标写入计算机内存中,从而可以在毫秒级完成风控,这样就最大限度的提高交易速度。光大证券的高频交易系统,可能这个内存风控系统不够完善,或者某些地方有些程序的BUG,从而未能及时制止订单。这也从另外一个侧面说明了,新技术上线之前还是需要做一些深入的测试,比如各种情景模拟和压力测试。现在创新业务的发展太快,以至于券商和基金公司的后台支持能力不能完全跟随,从而造成了不利的影响。作者认为,这次乌龙指事件,可能是光大证券的新的策略交易系统速度太快,以至于传统的风控模块跟随不上新系统的要求,造成了交易和风控的脱节,带来了对市场不利的影响。说一个形象的比喻:2013年的中国股市还是乡村的泥泞小路,大多数人都是开着拖拉机慢悠悠的玩,光大证券从海外搞回来一辆保时捷,在还没有完全熟悉性能和磨合好部件的情况下,就急匆匆的开了出去,结果翻车了。 总而言之,光大证券的乌龙指事件让大家明白了一个道理:后期的投资市场的竞争更多的是交易系统、交易速度的竞争,军备竞赛将在投资中起着非常重要的作用。作为海外市场已经得到大家认可的量化投资,在2013的时候国内依然是新兴事物,其发展过程充满曲折也是很正常的。

争对这个事件大家从2013年年的角度出发。要从一个客观的、前瞻性的、辩证的眼光来看待这次光大证券乌龙指事件,对于创新类的业务,要给予更多的宽容和支持,让中国的资本市场更加成熟和稳健。

又一个十年过去了,2023年的今天量化交易的发展已经突飞猛进,不仅在股市,期货,外汇甚至数字货币中都已经有了非常广泛的应用。普通大众更多的理解是用机器解决人的情绪问题,并且达到非常快速交易抢速度成交订单的方法。实质来说成交机制才是真正执行关键,而风险的管理更多的是执行参数的部分。可同时这也对非量化交易的投资者产生了极大的影响。已经不能用宽容来反观量化了,需要进行制约了。

发表评论