风险挑战和不确定因素明显增多

原油的定义

在当今时代,原油与人类的日常生活联系愈发紧密,原油价格的波动也愈发频繁和剧烈。因此,分析原油的价格变化,应该放在宏观经济、地缘政治、供需基本面和金融市场这样的框架体系之下来探讨。

从长周期视角纵观百年原油价格史,可以发现大体曾出现三次价格的高峰,而且每一次的油价高峰,都见证了一个大国的崛起和兴盛。本文以油价为脉络,重点还原三次价格高峰期的历史图景,探讨是大国崛起带动了油价的飙升,还是油价的上涨推动了大国的兴盛,以史为鉴,为判断当下的油价走势提供崭新的宏观视角和思路。

谈及历史,首先要对原油的概念做下定义。原油是指从地层开采,经过简单的去水处理但尚未进入炼化厂加工的油,因是国际贸易的主要交易品种,原油经常和产量、价格、金融市场等概念联系在一起。

原油的含义比较宽泛,从地层开采出来的油叫原油,经过炼化得到的汽油、柴油、煤油都叫原油,甚至从煤、油母页岩等原料中经过干馏得到的油,也叫原油。原油更多的是对各种油品的统称,谈到整个石化行业时,可以称原油,谈到产量、价格等精确概念时,以原油替代更为合适。

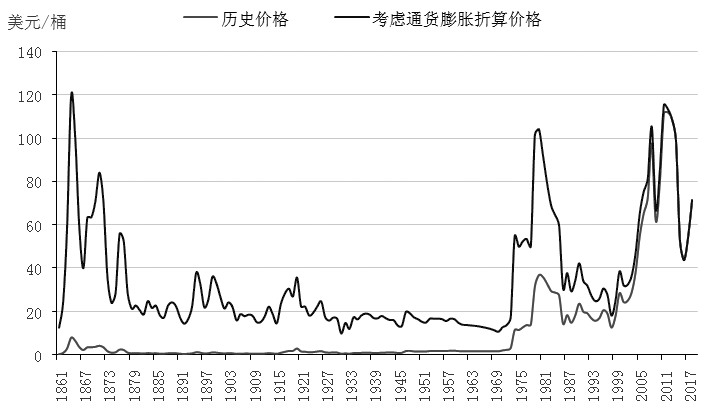

下图显示的是自1861年至2018年的原油年度价格走势,周期跨度157年,计价单位美元/桶,其中粗线为历史实际价格,细线为考虑通货膨胀后的折算价格。

图为原油价格百年走势

美国原油工业的发展之路:沧桑百年

世界第一口油井出现在美国并非偶然。经历了独立战争和美墨战争后的美国拥有了从太平洋东海岸到大西洋西海岸的广阔土地资源,移民政策又为其提供了大量的人力资源,西部探索和冒险精神激发着整个社会的活力。19世纪50年代,美国中北部州已经完成了工业革命,工业生产居世界第四位,得天独厚的自然条件和社会条件为美国成功赶上第二次工业革命打下了良好的基础。1959年在宾夕法尼亚州打出的第一口油井,就是以蒸汽机为动力进行的机械化钻井、机械化采油和机械化控油,该井的顺利喷油,被公认为开启了现代原油产业。

当时的原油主要用来提取照明用煤油,由于质量和价格具有优势,很快将从煤和动植物中提取的煤油逐出了市场,原油的需求在全世界迅速扩大,原油价格也水涨船高迎来了10年的高峰期。美国在这场产业变革中处于主导地位,一度占据全球照明用油90%的市场份额,原油出口为美国带来了巨额的财富,迅速扩充了国力。直到19世纪80年代,俄国巴库油田大面积开发,巴库—巴统输油铁路开通,俄国原油才开始冲击全球原油市场,俄国政府也因“原油财富”在19世纪最后10年里实现财政收支基本平衡。

内燃机作为第二次工业革命的标志性发明,再次拓宽了原油的用途,全球的汽车、飞机、轮船都需要汽柴油作为燃料,相比之下照明用油市场受到电力市场的影响开始萎缩。1911年,汽油的销量首次超过煤油,1920年至1930这10年间,原油在整个能源消耗中的比例从10%增长到25%,汽油的增长最快,达4倍之多。在燃料需求的拉动下,世界原油产量快速攀升,由1920年的6.9亿桶增长到1940年的21.5亿桶,美国依旧占据半壁江山,1923年美国原油产量占世界总产量的71.5%,1930年和1935年分别占比63.6%和60.2%,1940年占比62.9%。

两次世界大战更是激化了各国对原油燃料的需求,原油上升为重要的战略资源和军事资源,尤其是第二次世界大战,不管对于盟军还是德日而言,确保原油供应在军事计划中都居于核心地位。当时中东原油尚未大规模开发,美国在原油行业的地位举足轻重,大部分盟军的汽油均是美国提供,甚至德日的原油燃料很大部分也是战前从美国进口储备而来。就这样,伴随着原油需求和产量的扩张,拥有最强原油工业的美国,借助采油、炼油和原油贸易一步步走上了超级大国之路。

苏联霸权的兴衰:成也原油,败也原油

“二战”结束以后,中东以其储量巨大、埋藏较浅和品质优秀的原油,逐步取代美国成为世界上最大的产油地区。但以新泽西标准石油、纽约标准石油、雪佛龙、德士古、海湾石油、英国波斯石油公司和壳牌公司为首的欧美原油巨头通过租让权等方式瓜分了中东地区的原油资源和利润,史称“原油七姐妹”垄断阶段。1960年,沙特、科威特、伊朗、伊拉克和委内瑞拉等在巴格达成立了原油输出国组织,简称欧佩克(OPEC),开始逐步夺回属于自己的原油资产和原油定价权。

1973年,第四次中东战争爆发,欧佩克成员国对支持以色列的西方国家实行原油禁运并提高原油价格,油价由战前的3美元/桶飙升至11美元/桶,史称第一次原油危机。1978年,伊朗爆发伊斯兰革命,1980年,两伊战争爆发,伊朗、伊拉克原油生产几乎完全停止,世界原油市场的原油供应突然减少,第二次原油危机到来,油价一度飙升至42美元/桶,并在之后长期保持在35美元/桶左右的高位。

从1973年至1985年的这一轮油价高峰,源自于欧佩克产油国与西方国家的斗争,以及欧佩克内部成员国之间的斗争,西方国家经济步入滞涨和衰退,损失惨重,但是欧佩克产油国却没有获利,最大的获利者是苏联。

欧佩克对西方国家的原油禁运,是以主动减产和被动减产为代价的,牺牲的是欧佩克国家的财政收入和全球市场份额,苏联适时地弥补了部分空缺,并拉近了与西欧的关系。1973年,欧佩克国家原油年度产量15亿吨,1980年降至13亿吨,至1985年,年度产量已经下降到7.8亿吨。而与此同时,苏联位于西伯利亚地区的油田产量开始井喷式增长,1973年苏联原油年度产量4.3亿吨,至1985年,年度产量已经上升到6亿吨。1979年,苏联日产原油1180万桶,正式成为世界第一大原油生产国。

“二战”后的美苏争霸,苏联受经济、科技和军事实力制约,长期处于战略守势,1962年的古巴导弹危机最终以苏联妥协收场,也是美苏力量对比的明证。进入20世纪70年代,苏联迎来两个利好——国际油价暴涨和西伯利亚原油产量暴增,苏联原油出口量增加了22%,原油收益增长了280%,原油出口所赚取的收入几乎占到苏联外汇收入的70%。充盈的财政收入又投入到军事建设中,苏联的军力开始压倒美国,国力步入鼎盛期,而这一切的支撑基础就是原油。同时,苏联以原油为外交资源,巩固与东欧的经济军事一体化,发展与西欧的能源联系,减轻了美国对苏联的遏制挤压,维护了苏联在欧洲的影响和地位。原油给了苏联资本和底气,苏联进入战略攻势并开始膨胀,大型军事项目不断上马,增加海外军事基地和驻军数量,并在1979年出兵阿富汗并深陷其中长达10年之久。

苏联能够称霸并非因其核武库和钢铁洪流,仅仅是因为赶上了油价巅峰的时代,对这个观点,苏联人认识得不够深刻,但美国人看得很清楚。1985年,美国出手了,当时的美国总统里根对沙特施加外交压力,迫使沙特原油增产,沙特产量由1985年的日产360万桶上升至1990年的日产710万桶。大量原油源源不断地流入需求不振的世界原油市场,国际原油价格从30美元/桶一路下跌,短短5个月就跌至12美元/桶,并在15美元/桶附近长期徘徊。

这样的价格下沙特尚有利润,但是苏联原油产自气候恶劣开采困难的西伯利亚,成本高昂,越开采越赔本。而且在高油价时代苏联已经习惯于做低端能源的提供者,它把原油直接推向国际市场,并未在炼化和精细化工等下游领域投入大量资本研发,下游高附加值的石化领域基本被美欧日所垄断。

因此,当油价退潮,苏联人才发现他们一直在裸泳,根本没有抵御和对冲低油价的有效手段。原油收入锐减的苏联经济迅速滑坡,苏联每年还要拿出大量的外汇购买粮食,还要支持阿富汗战争,财政状况每况愈下,最终不堪重负,在1991年轰然解体。苏联,兴也原油,败也原油。

中国原油产业:全球影响力不断扩大

进入21世纪,中国加入WTO,正式成为世界工厂,大量的订单涌向中国,制造业投资、基建投资、房地产投资拉动大宗商品价格节节高升,中国对原油的需求越来越大,原油价格之锚转向东方,开始跟随中国经济脉搏的跳动而涨落。

2003年,中国原油产量1.7亿吨,原油进口量0.9亿吨。到了2018年,中国原油产量1.9亿吨,基本原地踏步,但进口量已经飙升至4.64亿吨,对外依存度达到了71%。原油价格由2003年的25美元/桶攀升至2008年的近150美元/桶,5年暴涨近6倍。

2008年,美国次贷危机蔓延,全球市场经受系统性金融风险洗劫,西方发达国家经济滑向衰退并长期复苏乏力,油价一落千丈。中国关键时刻再次力挽狂澜,“四万亿”计划推出,政策加杠杆GDP增速“保8”,充当全球经济火车头继续高速前进。原油价格对中国经济响应敏感,从2009年的35美元/桶快速回升,2011年回升至110美元/桶附近高位振荡。后受中国经济增速放缓和产业结构调整影响,油价于2014年高位滑落并在50—80美元/桶之间振荡调整至今。

当前不管是金融从业者还是投资者,都非常关心未来的油价会怎样走。纵观历史油价的大周期,我们发现油价的长周期波动总是和大国的国运联系在一起。原油不仅是工业的血液、动力的源泉和国民经济的命脉,也是财富转移的工具。美国借助原油完成资本积累而成为超级大国,苏联借助原油转守为攻步入兴盛显赫一时。当然,美苏的崛起是多种因素共同作用的结果,比如国土因素、人口因素、科技因素、经济因素、军事因素、文化因素等,但能源因素不可或缺,能源产业和国家经济紧密相连,任何一个超级大国一定是能源大国,原油作为最重要的能源,在助推美苏崛起之路上功不可没。

更为有趣的一点是,历史上借由原油兴盛一时的国家或组织都是原油输出国或组织,比如美国、苏联和欧佩克。历史上原油价格的前两次高峰,均是原油输出国通过控制产量或者形成产业卡特尔、托拉斯组织垄断价格,从而造成油价的供给推动式上涨。但第三次油价高峰异于前两次,它是由中国经济火车头高速行驶所带来的原油需求拉动式上涨,需求拉动式上涨更加持久。从经济学角度来说,供给的变化可以左右商品一时的涨跌,但需求才是最终决定商品价格的终极因素,生产商通过减少供给可以推高价格,但没有需求的商品就没有市场,虚高的价格依然会被打回原形。

原油不仅是一种商品,随着金融市场的发展,它已经演化成了一种金融工具嵌入各种衍生品中。三分商品属性、七分金融属性的特点,使得原油的波动周期越发频繁,波动幅度越发剧烈。从历史图表也可看出来,第一次和第二次油价高峰相隔110年,第二次和第三次油价高峰仅相隔30年,照此规律演进,原油将在不远的未来再次出现大级别行情。

而且可以预见的是,下次油价高峰的催化剂依然是中国经济。中国正大力推动大连长兴岛、河北曹妃甸、江苏连云港、上海漕泾、浙江舟山、福建古雷和广东惠州等七大世界级石化产业基地的建设,推动中国石化行业向着装置大型化、炼化一体化、产业集群化方向发展。产业布局向原油产业链下游延伸,进军高端精细化工领域,提高高附加值石化产品的竞争力,争取打造一批世界级化工企业,原油在中国经济发展过程中的地位将越发重要,它不仅是加快国民经济活力的能量源泉,也是中国着力打造的支柱型产业——化工产业的原料源头。

因此,我们对中国的发展有信心,对中国庞大的消费市场有信心。我们要做的是未雨绸缪,扩大原油进口来源,加快原油期货市场建设,大力发展新能源,尽力争取将下一轮高峰期的油价控制在可接受范围内。

中国的复兴将是二十一世纪最重要的事情,中国的大国之路才刚刚起步,世界的目光都在转向东方,中国经济经过产业结构调整的阵痛期,将换挡增速,再次起飞,原油作为最重要的能源和工业原料,与宏观经济紧密相关。

发表评论