主要结论

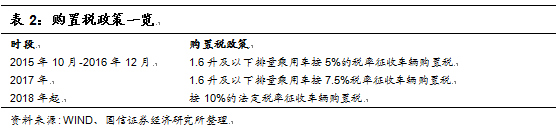

2017年若扣除汽车类商品,社会消费品零售总额增速比上年高0.3个百分点。而2017年汽车类消费重回跌势,主要是购置税政策变化所致。2015年10月开始,小排量汽车购置税从10%调整为5%,2017年购置税率回升至7.5%,2018年恢复至10%。我们估计购置税优惠政策退出后,刺激效应完全消失,汽车消费增速将创历史新低,年增速2%。

2017年12月社消增速快速回落原因分析:消费透支效应+汽车消费下滑

结构来看,12月消费增速的下滑,主要体现在商品零售分项中。然后商品零售项,限额以上企业中,对12月回落贡献度较大的是汽车、通讯器材类和化妆品类。

观察上述三小类11月和12月增速的变动情况,通讯器材和化妆品类增速均表现出11月快速上升,12月快速回落的特征,我们推测这可能与“双十一”促销造成了需求明显波动有关。但占限额以上消费比重接近三成的汽车类并无上述特征,四季度连续3个月同比均下滑。总结来看,12月消费增速快速回落是两方面的作用力,一是“双十一”曾透支部分需求,二是汽车消费的持续低迷。

2018年社会消费品零售总额增速进入“个位数”时代

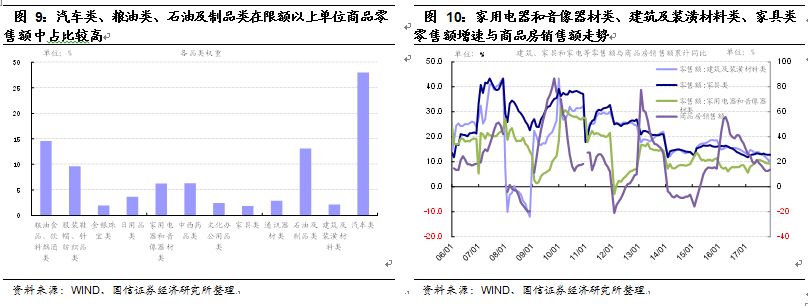

我们把商品零售分为四类:分别是基础性消费、消费升级类、与房地产周期更相关的消费以及其他项。其中基础性消费占比超过一半,消费升级占比二成,与房地产周期更相关的占比一成。

基础性消费指吃穿用行等基本生活用品,包括粮油、食品、饮料、烟酒类(吃)、服装鞋帽针纺织品类(穿)、日用品类(用)、汽车类和石油及制品类(行)。消费升级类包括通讯器材类、体育与娱乐用品类、中西药品类等。与房地产相关的消费包括家用电器和音像器材类、建筑及装潢材料类以及家具类。

随着我国人均GDP的不断提高、人口增速下滑,基础性消费实际增速下滑是常态。而短周期内波动较大,容易产生年度波动的项目主要是两类,一是产品价格频繁波动的石油及制品类、金银珠宝类;二是占比较大消费量也较易波动的,包括汽车类、与房地产周期相关的建筑及装潢材料类、家具类和家用电器和音像器材类。

2018年金银珠宝类消费增速可能回升,但该分类在零售额占比非常低。同时占比最大的汽车类消费增速下滑,房地产相关的消费增速大概率回落,石油制品同比小幅回落,综合来看2018年零售总额增速回落,预估为9.7%。另外,餐饮收入方面,我们假设2018年相对平稳,维持在10.7%,从而社会消费品零售总额2018年增速回落至9.8%。

正文:

一、基础分析:社会消费品零售总额的构成与属性特征

社会消费品零售总额是指企业(单位)通过交易售给个人、社会集团非生产、非经营用的实物商品金额,以及提供餐饮服务所取得的收入金额。该指标所涉及的商品包括售给个人用于生活消费的商品,也包括售给社会集团用于非生产、非经营的商品。

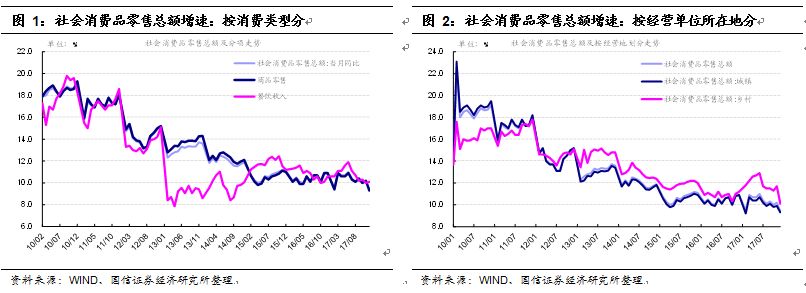

按照消费类型分,可以分为商品零售和餐饮收入。按照经营单位所在地分,分为城镇和乡村。2010年以来,商品零售和餐饮收入占社会消费品零售总额平均为8.7:1.3;城镇与乡村比平均为8.5:1.5。另外从趋势观察来看,社会消费品零售总额的趋势与商品零售以及城镇地区消费更相似。

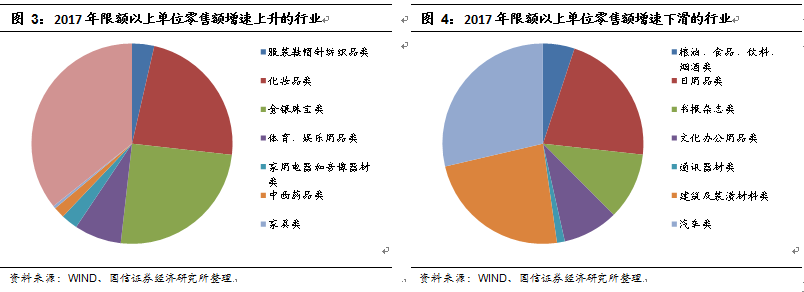

而商品零售方面,按照属性归类,又可以分为基础性消费、消费升级类、与房地产周期更相关的消费以及其他项。根据2017年限额以上单位数据,基础性消费占比超过一半,消费升级占比二成,与房地产周期更相关的占比一成。

基础性消费指吃穿用行等基本生活用品,包括粮油、食品、饮料、烟酒类(吃)、服装鞋帽针纺织品类(穿)、日用品类(用)、汽车类和石油及制品类(行)。消费升级类包括通讯器材类、体育与娱乐用品类、中西药品类等。与房地产相关的消费包括家用电器和音像器材类、建筑及装潢材料类以及家具类。

随着我国人均GDP的不断提高、人口增速下滑,基础性消费实际增速下滑是常态。而短周期内波动较大,容易产生年度波动的项目主要是两类,一是产品价格频繁波动的石油及制品类、金银珠宝类;二是占比较大消费量也较易波动的,包括汽车类、与房地产周期相关的建筑及装潢材料类、家具类和家用电器和音像器材类。

二、2017年社会消费品零售额:“善始未能善终”

(一)年度社消增速创新低,汽车类消费低迷是主因

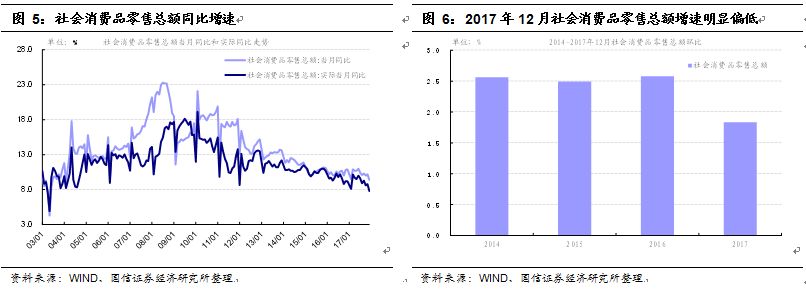

年度来看,2017年全年社会消费品零售总额增速10.2%,较2016年回落0.2%,绝对水平创2004年以来新低。

结构上来看,2017年社会消费品零售总额的回落,是商品零售和餐饮收入增速共同下滑的结果。2017年,按消费类型分,商品零售增速回落0.2%,餐饮收入增速下滑0.1%。按经营单位所在地分,城镇增速回落0.4%,乡村回升0.9%。

进一步分析限额以上商品零售分项,汽车类消费的下滑是导致2017年消费增速最终下滑的重要原因。若扣除汽车类商品,社会消费品零售总额增速比上年高0.3个百分点。

再细分拆解,占比近九成的商品零售中,限额以上单位明细数据中,2017年增速回落的分项包括汽车类(-4.5%)、建筑及装潢材料类(-3.7%)、日用品类(-3.4%)、书报杂志类(-1.7%)、文化办公用品类(-1.4%)、粮油、食品、饮料、烟酒类(-0.8%)、以及通讯器材类(-0.2%);2017年增速回升的分项包括石油及制品类(8%)、金银珠宝类(5.6%)、化妆品类(5.2%)、服装鞋帽针纺织品类(0.8%)、家用电器和音像器材类(0.6%)、中西药品类(0.4%)、家具类(0.1%)。考虑到各品类的权重后,对2017年整体增速影响较大的是汽车类(负贡献)和石油及制品类(正贡献)。

(二)拐点不可忽视:12月社会消费品零售总额同比大幅下滑

2017年12月社会消费品零售总额当月同比增速为9.4%,较11月回落0.8%,绝对水平创2003年7月以来新低。环比来看,2017年12月增速仅1.8%,明显低于2.5%以上的历年12月平均水平。12月社消增速跌至个位数,是异常值还是个位增长时代的开启?

(三)12月快速回落原因分析:消费透支效应+汽车消费下滑

结构来看,12月消费增速的下滑,主要体现在商品零售分项中。按消费类型分,12月商品零售增速回落0.9%,餐饮收入增速回升0.1%。按经营单位所在地分,城镇增速回落0.6%,乡村回落1.6%。

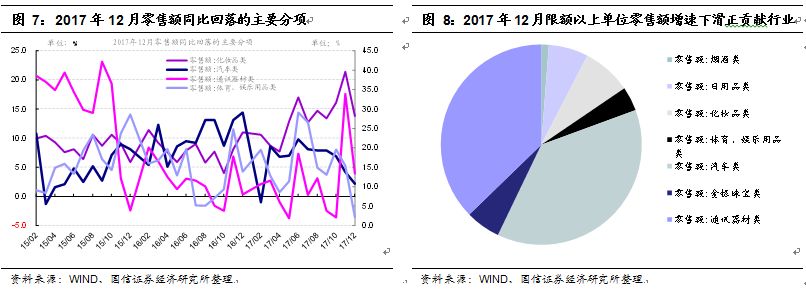

然后商品零售项,限额以上企业中,对12月回落贡献度较大的是汽车、通讯器材类和化妆品类。

观察上述三小类11月和12月增速的变动情况,通讯器材和化妆品类增速均表现出11月快速上升,12月快速回落的特征,我们推测这可能与“双十一”促销造成了需求明显波动有关。但占限额以上消费比重接近三成的汽车类并无上述特征,四季度连续3个月同比均下滑。总结来看,12月消费增速快速回落是两方面的作用力,一是“双十一”曾透支部分需求,二是汽车消费的持续低迷。

三、展望:2018年社会消费品零售总额增速将进入“个位数”时代

(一)购置税优惠政策退出,2018年汽车类消费继续减速

2017年汽车类消费增速重回个位数增长,主要是购置税政策变化所致。2017年年初时,汽车类消费就曾出现过多年来首次负增长。2017年1-2月,汽车类增长为-1%,统计局消费数据解读为:受小排量汽车购置税减半优惠政策将于今年初退出和商家促销力度较大等因素影响,消费者为赶上优惠政策的末班车选择提前购车,去年年底汽车销售强劲,消费透支等效应导致今年年初汽车累计销售出现多年来首次负增长。据测算,汽车类增速回落拉低社会消费品零售总额增速约0.7个百分点。

而从汽车类零售额增速的历史数来看,由于1.6升及以下排量乘用车占比高达70%,购置税优惠政策的确撬动了前两年的汽车消费市场,使得汽车类消费增速从底部4%回升至10%。但随着优惠政策刺激效应的减退,2017年汽车类增速回落至5.6%,较2017年下滑4.5%。

展望2018年,购置税优惠政策恢复正常,刺激效应完全消失,我们估计2018年汽车消费增速将创历史新低,年增速2%。

(二)2018年与房地产周期相关的消费将回落

与房地产周期相关的消费小类中,建筑及装潢材料类增速与商品房销售增速相关度最好。考虑到目前房地产调控政策仍严格执行,家电类消费又存在大小年的特征,我们估计2018年与房地产周期相关的这三类名义增速均回落。

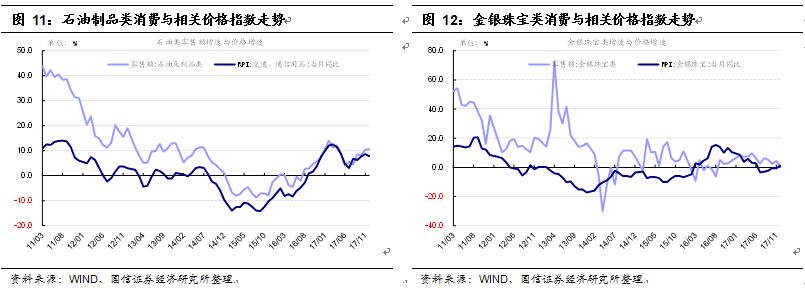

(三)2018年石油及制品类增速回落、金银珠宝类名义增速继续回升

近几年石油制品消费量相对稳定,但产品价格波动较大,石油制品增速与交通、通信用品零售价格指数高度相关。金银珠宝类消费方面,近几年黄金及白银价格相对平稳,此类消费增速与价格的相关度要弱于石油制品。

展望2018年,我们估计国际油价仍处于上行通道,金价可能走出底部区域。但油价受制于2017年的高基数,同比增速会转为回落,带动石油制品消费类增速回落。金银类消费方面,2018年价格上涨背景下增速进一步回升,预估达到7%。

总结来说,2018年金银珠宝类消费增速可能回升,但该分类在零售额占比非常低。同时占比最大的汽车类消费增速下滑,房地产相关的消费增速大概率回落,石油制品同比小幅回落,综合来看2018年零售总额增速回落,预估为9.7%。另外,餐饮收入方面,我们假设2018年相对平稳,维持在10.7%,从而社会消费品零售总额2018年增速回落至9.8%。

发表评论