社会责任投资(SRI)是指在传统的财务指标之外,以预期稳定利润分配的持续性、遵守法律、雇佣习惯、尊重人权、消费者问题、社会贡献程度和对环境问题的关注等社会伦理性标准为基础,评价并选择企业所进行的投资。

社会责任投资在国外比较成熟,国内近些年也有很多探讨和实践。本文旨在从本土最佳实践的角度,重点关注一级市场私募股权领域的实践。通过梳理定义和底层逻辑并盘点国内外具有代表性的机构,以期能对创投机构运营的各个环节有所裨益。

陈能杰

现任《母基金周刊》创始合伙人兼CEO,商业思想类畅销书《新商业图景》作者。曾任和君集团合伙人,就读于香港中文大学商学院。

责任投资和创投都着眼于长期价值

社会责任投资(SRI)也叫做道德投资、绿色投资、可持续投资、社会价值投资、影响力投资、公益创投、慈善风投等等,是追求高收益的同时考虑对社会的影响以期达到持续稳定的利润分配目标的一种投资策略。在选择企业进行投资时,不仅仅关注该企业的财务绩效,同时还关注其社会责任的履行,考量其在环境、社会及公司治理(Environmental, Social and Governance,简称ESG)方面的情况。社会影响力投资工作组(The Social Impact Investment Taskforce)在其发布的影响力投资报告讲述整个行业生态。

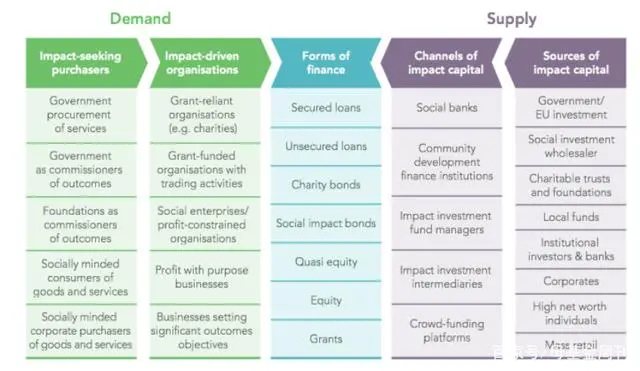

图:责任投资行业的生态

Note. From “Impact Investment: The Invisible Heart of Markets – Harnessing the power of entrepreneurship, innovation and capital for public good” by The Social Impact Investment Taskforce.2014.

如图所示,左边是资本需求方(社会企业、公益项目)及其产品和服务惠泽的终端用户(政府采购服务、消费者、采购部门)。右边是供给的投资方(基金、机构投资者、高净值人士、散户等来源方)及投资中介(券商、银行、证券公司、基金管理人、众筹平台)。中间是融资工具(贷款、债券、权益类投资、赠款等)。

但无论社会责任投资被行业如何的称呼和运作,其行业业态都始终围绕着共同主题:创造长期价值。

长期价值是基于可持续性的理念,资本如何长期持续获取收益。同时,“可持续性”也包含了经济底线、伦理底线和环境底线。sustainable finance(可持续性融资)跨界整合了两个领域:

一是sustainable development,涉及环境与社会的可持续发展。

二是finance,涉及资金的流向及效率(邱慈观,2019)。金融逻辑的作用其实有两层:如果抽取金融逻辑的“目标”,则金融的存在是为了逐利,那么社会责任基金是有悖于金融逻辑的“目标”的。但若抽取金融逻辑的工具性,金融的存在也提供了各种资源,工具和手段。在很多情况下,金融逻辑的“目标”和“工具”是紧密结合的,但也有疏松结合的时候。在金融逻辑的比重适中的时候,金融逻辑的“目标”限制不太强,金融逻辑的“工具”供给还不错,社会责任基金这样有所偏离“金融逻辑”的组织,就会得到最大的发展。

创投相对于其他的投资形态和工具更符合长期价值投资的属性:一是投资未来,作为有耐心的长期资本需要投资当下没有效应,在未来有效应的企业。二是投资创新,大部分真正的技术创新,都是提高了社会的效率和供给,间接产生实际的环境或社会的积极影响。三是目标一致,投资者在当期或在可预见的未来获得可持续、稳定和可接受的财务回报。

由于国外相关领域起步早,机构和案例比较多,发展较为成熟。代表性机构由Acumen Fund、LGT公益创投、美国的Calvert Foundation(GIIN当作best practice分享)英国的Inspiring Scotland(非常创新的投资机制,不直接投资项目,而是投给中介方portfolio funds)。

从2007 年以来中国出现了多家专注影响力投资的投资基金和顾问机构。如,爱维稳特(Avantage Venturese),岚山资本,禹闳投资,创思(Transist)青云创投(旗下中国环境基金主要投资新能源、环保、生态农业等领域,不仅取得了丰厚的财务收益,同时引导其受资公司实现了巨大的社会与环境效益)。中国影响力基金(China Impact Fund)于2012年6月成立,基于新经济中国(New Ventures China)平台建立起来的中国第一家针对环保型中小企业提供投资和加速器服务的影响力基金,到目前为止,该基金已经选投了四家New Ventures China公司。

国内没有严格意义上专注做责任投资的风投,更多基于情怀以及“承担社会责任”的企业形象考虑。责任投资和创投在底层逻辑上异曲同工,殊途同归。

在创投募投管退运营环节的策略

根据全球可持续投资联盟(Global Sustainable Investment Alliance,简称GSIA),针对不同的投资目标,投资者常采用的SRI策略包括:负面筛选、正面筛选、基于规范(norm)的筛选、ESG整合、可持续发展主题投资、影响力/社区投资、主动沟通等。

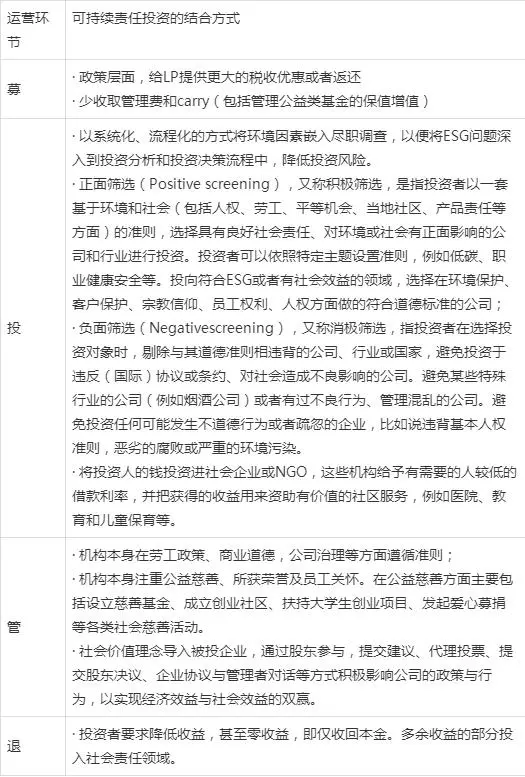

根据以上的常用的策略,结合创投的运营环节,可以梳理出具体的结合点。

表:创投的责任投资应用方式

价值与挑战

可持续发展的理念通过多年的提倡和号召已深入人心,而创投机构从价值观契合与风险规避角度出发进行责任投资顺理成章。企业道德、环境等非财务领域的风险已经成为投资中不可忽视的重要风险,而通过责任投资的负面筛选可以有效避免踩雷,可以更好地避免或者剔除存在高风险、闪崩抑或“黑天鹅”风险的公司,让投资者获得更高的回报。

创投机构通过实施责任投资的策略,确实可以加强风险管理、改善集资能力、满足供应链需求、提升声誉、缩减成本及提供利润率、鼓励创新、保留人才和获得社会认可等等。

但在具体实施过程中也有很多挑战。

一是专业人才:根据UN PRI数据显示,目前在PRI签署者中,直接雇佣ESG专家或具备ESG专业知识的员工非常少。国内大多数私募股权投资机构并未设置ESG专职人员,而是由投资经理代为评估。即使配置相关人员,处于成本考虑,主要是兼职。同时责任投资的专业人才的培养是一个渐进、积累的过程,ESG专业人员在数量、结构、素质等方面跟不上行业发展需求,专业人才严重缺失,社会责任投资势必也面临着同样的问题。

二是制度环境。一方面是法律税收等基础的支撑;一方面是生态体系的搭建。比如,新加坡已经有专为影响力投资设立的交易所。统一的社会影响力评估的标准与方法,因为社会效益和环境效益货币化的弹性区间很大,怎么做出统一可比且合情合理的测算就很重要。在国外,影响力投资机构已经共同开发了影响力会计标准IRIS(Impact Reporting International Standards)及以此为基础的项目评级体系GIIRS(Global Impact Investing Rating Systems)。

从人文角度,在创投机构的募投管退运营过程中,加入社会责任和可持续的理念,并以此来改善机构和被投企业的公司治理水平和社会责任感,符合中国儒家“君子爱财,取之有道”美好实践。另外也要认识到落地过程中人才和环境方面的挑战,找好切入点,把握节奏,真正实现“义利并举”。

【参考文献】References

【1】高嵩,郭沛源,胡昕,张翕宇(2013).影响力投资在中国(调研报告).善天天下中文网.

【2】邱慈观(2019).《可持续金融》. 上海交通大学出版社.

【3】 Shipeng Yan, Fabrizio Ferraro,&Juan (John) Almandoz2(2019).《The Rise of Socially Responsible Investment Funds: The Paradoxical Role of the Financial Logic》. Administrative Science Quarterly ,64(2),466–501.

【4】社会影响力投资工作组(The Social Impact Investment Taskforce).(2014).《影响力投资:市场的无形之心–赋予创业精神、创新和公益资本的力量》的报告(Impact Investment: The Invisible Heart of Markets – Harnessing the power of entrepreneurship, innovation and capital for public good).G8

【5】全球可持续联盟(GSIA)(2018)Global sustainable investment review

发表评论