文丨明明债券研究团队

核心观点

4月3日央行超预期下调超额准备金利率,我们认为当前货币政策体现出一定纠结,操作灵活性提高但宽松主线并未终结。

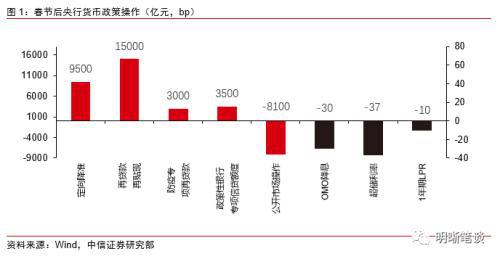

定向货币宽松落地其疾如风。新冠疫情爆发以来,货币政策在定向支持中小微企业方面出台非常迅速。3000亿防疫专项再贷款、新增5000亿再贷款再贴现、普惠金融定向降准并对股份制银行准备金优惠相继出台。3月31日国务院常务会议部署进一步实施中小银行定向降准,4月3日定向降准落地,此外央行超预期下调超额存款准备金利率。

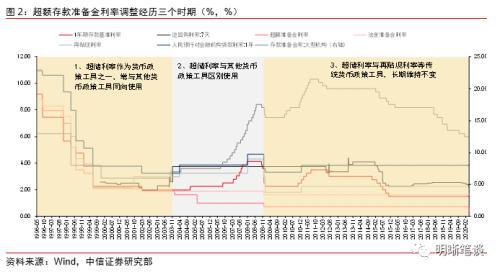

超储利率调整的三个历史阶段。超额准备金利率近年来鲜有使用,而在2008年之前使用却十分频繁,总体可以将这一工具在货币政策工具组合中是使用划分为三个阶段:第一阶段,超储利率作为常规工具,随着货币政策总体取向而动;第二阶段,超储利率与其他货币政策工具有所区分;第三阶段,超额准备金利率长期维持不变。

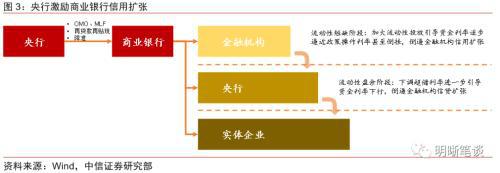

量价两个方面激励银行扩大信贷投放力度。央行下调超额存款准备金率会导致商业银行在央行存款的超额准备金的收益降低,实际上央行是希望借此激励商业银行将更多的资金用于信贷投放,而不是将资金存放在央行账上以获得收益。从数量角度看,通过释放超额准备金来鼓励信贷投放;价格方面,降低超额准备金利率进一步引导资金利率下行,有助于降低银行整体负债成本,打开银行贷款利率下行的空间。

利率走廊的角度,银行体系流动性短缺下,逆回购操作利率是资金利率的第一重下限;银行体系流动性盈余下,超额准备金利率是资金利率的底限。2018年之前,央行主动地营造银行体系整体流动性处于短缺状态,市场利率高于政策利率有助于央行处于货币政策传导机制的主动低位。随着2018年二季度以来的数量宽松持续进行,当前银行体系流动性已经转变为盈余状态,资金利率的下限也从政策利率转变为超额准备金利率。因而可以看到,央行在这两个阶段对激励银行扩大信贷投放动力的操作是有所不同的。

近期货币政策略显纠结,官员表态偏鹰而政策落地偏鸽。3月16日MLF不降息、3月LPR报价不变,4月3日央行副行长刘国强在新闻发布上对存款基准利率表态偏鹰;3月30日央行一次性降息20bp、4月3日定向降准落地并下调超额准备金利率,央行近期的实际操作偏鸽。央行信号传递较多,一方面是人民币汇率贬值压力和通胀上行风险成为货币政策表态偏鹰的原因;另一方面,国内稳增长和稳就业的压力仍然较大,政策上层对宏观政策逆周期调节力度加大的诉求仍然很强。这一背景下,我们认为货币政策在宽松主线下,操作的灵活性或大幅提高,需要警惕预期差的出现和快速反转的可能。

债市策略:央行定向宽松迅速落地,后续财政发力仍有总量宽松空间。定向宽松针对中小微企业,而根据政治局会议的部署,财政政策主要以基建方面为主,需要总量宽松政策的配合。我们认为4月份经济数据兑现和政策出台方面可能都存在一定预期差,需要警惕多空博弈加剧和政策灵活操作的预期差,但我们认为政策配合宽松的主线不变,将助力长端利率处于2.4%~2.6%区间。

正文

定向降准之外,超储利率意外下调

国常会部署定向降准落地。3月31日国务院常务会议部署进一步实施中小银行定向降准,4月3日定向降准落地。降准对象方面,受益的是农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行,包括“三档两优”框架下的第三档的全部银行和处于第二档的城商行和非县域经营的农商行。降准规模方面,对上述银行存款准备金率分别下调1个百分点,累计释放长期资金4000亿元。降准节奏上,4月15日和5月15日分两次实施到位,2019年以来在“三档两优”框架下的定向降准操作节奏上相似,分次实施到位,避免一次性大规模流动性释放造成大水漫灌。经过了普惠金融定向降准和本次定向降准后,部分农商行准备金率最低达到5%的水平。

此外,央行超预期下调超额存款准备金利率。新冠疫情爆发以来,货币政策在定向支持中小微企业方面出台非常迅速。3000亿防疫专项再贷款、新增5000亿再贷款再贴现、普惠金融定向降准并对股份制银行准备金优惠、再次新增1万亿再贷款再贴现额度等相继出台。本次定向降准在国常会部署后快速落地,货币政策其疾如风。除此之外,中国人民银行决定自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。相比于定向降准自2018年以来成为货币政策常规操作工具,本次央行动用了封存11年之久的超额存款准备金利率,市场对此超预期操作反映较大,十年国债活跃券190015下行8.25bp。

超储利率调整的历史

超额准备金利率这一工具近年来鲜有使用,本次央行下调超额准备金利率是自2008年11月次贷危机应对之后的首次调整,而实际上在2008年之前这一工具的使用却十分频繁,总体可以将这一工具在货币政策工具组合中是使用划分为三个阶段。

第一阶段,超储利率作为常规工具,随着货币政策总体取向而动。1996年~2003年,货币政策整体处于宽松阶段,以准备金率、准备金利率、再贴现利率、存贷款基准利率为代表的传统的常规货币政策工具都处于下调的通道之中,超额准备金利率跟随其他工具同时下调。这一阶段货币政策调控框架基本成型,但是由于金融市场不够完善、商业银行市场化水平仍然较低,货币政策调控体系较为单一,各项工具同时同向调整。

超储利率较高,超储率维持在高位。这一阶段银行体系流动性较为充裕,法定存款准备金率水平并不高,且随着货币宽松一度从6%下降到3%,但是超储率却一度接近8%的水平。造成这一现象的原因,除商业银行本身风险偏好低和流动性管理能力较差外,段法定准备金利率和超额准备金利率处于较高水平,且一度高于存款基准利率,导致了银行更加缺乏动用超储、扩大信贷投放的力度。

第二阶段,超储利率与其他货币政策工具有所区分。2004年~2008年,在国际收益双顺差和外汇占款快速增长,以及国内经济存在过热风险的背景下,各项货币政策均走向紧缩,法定存款准备金率、再贷款再贴现利率、存贷款基准利率、公开市场操作利率均大幅提升,但法定准备金利率维持不变、超额准备金利率继续下调。存款准备金利率工具开始和其他常规货币政策工具有所区分,且调整频率明显降低。

第三阶段,超额准备金利率长期维持不变。2008年11月,在外围金融危机风险内扩、汶川地震等自然灾害的影响下,宏观调控发力应对经济下行风险,货币政策大幅度宽松,降准、降低存贷款基准利率等都在常规货币政策之中,在时隔多年后央行再度下调准备金利率和超额准备金利率,“保证银行体系流动性充分供应,促进货币信贷稳定增长,发挥货币政策在支持经济增长中的积极作用”(央行货币政策司)。此后准备金利率长期维持不变,货币政策主要通过准备金率、公开市场操作利率、存贷款基准利率开展。

本次超储利率调整的目的

降低超额准备金利率的目的在于从量价两个方面激励银行扩大信贷投放力度。超额准备金利率是商业银行存放在央行的超额准备金存款获得的利息率。央行下调超额存款准备金率会导致商业银行在央行存款的超额准备金的收益降低,实际上央行是希望借此激励商业银行将更多的资金用于信贷投放,而不是将资金存放在央行账上以获得收益。从数量角度看,通过释放超额准备金来支持信贷投放;价格方面,降低超额准备金利率有助于进一步引导资金利率下行,这对于降低银行同业负债成本有较大影响,有助于降低银行整体负债成本,打开银行贷款利率下行的空间。

这一倒逼模式与2018年央行的宽信用策略异曲同工。2018年央行通过连续降准置换MLF到期、新作MLF等方式投放中长期流动性,导致DR007下行毕竟甚至一度突破逆回购操作利率。在这种情况下,银行从央行处获得资金的成本高于在银行间拆借的利率,那么银行就有动力将资金用于其他更高收益的市场,例如信贷市场。于此类似的,当前资金利率已经下行到历史低位,隔夜Shibor最低到0.795%的水平,距超额准备金利率0.72%仅仅7.5bp,央行引导资金利率进一步下行逼近超额准备金利率也是为了激励银行增加信贷投放力度,这次下调超额准备金利率是进一步倒逼银行信用扩张、支持实体经济。

从利率走廊的角度看,银行体系流动性短缺下,逆回购操作利率是资金利率的第一重下限;银行体系流动性盈余下,超额准备金利率是资金利率的底限。2018年之前,央行主动地营造银行体系整体流动性处于短缺状态,如果市场利率高于政策利率,央行投放基础货币才能有效地传导至银行间市场中的其他银行或非银金融机构,进而实现货币政策的传导;如果市场利率低于政策利率,银行如果在银行间市场继续拆出资金则需要承担资金利率与政策利率之差的利差损失。因而政策利率就成为利率走廊机制下的第一重底部约束。而随着2018年二季度以来的数量宽松持续进行,当前银行体系流动性已经转变为盈余状态,资金利率的下限也从政策利率转变为超额准备金利率。因而可以看到,央行在这两个阶段对激励银行扩大信贷投放动力的操作是有所不同的。

货币政策的短长纠结

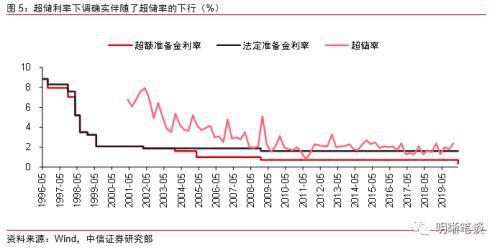

从历史上看,超储利率下调确实也伴随着银行超储率的下行,但本次效果还需观察。在2010年的第一个十年中,超储利率作为常规的货币政策工具,2000年以来的超储利率持续下行是宽松的货币政策的应有之义,而这一阶段的确也伴随着超储率的下行。超储率的下行过程中,货币乘数也在上行,意味着信用派生在逐步加速。这一过程自然有超储利率下调的原因,另一方面可能也是在商业银行整体市场化水平提升、流动性管理能力提高、国内经济进入扩张阶段的大背景之下的。但是当前的宏观经济背景与之有云泥之别,货币宽松持续2年,但是信用扩张仍显不足,商业银行的风险偏好较低成为当前银行信用扩张的主要阻碍,降低超储利率对引导资金利率下行是确定的,但对信用派生的边际影响可能较弱。

降低超储利率为信用扩张创造条件,配合数量宽松、定向的信贷政策和监管支持是信用扩张的去路。当央行营造出宽松的资金面,并进一步降低超储利率为银行宽信用再添动力,结合近期再贷款再贴现力度大幅提升,引导银行定向支持实体经济,尤其是对中小微企业的支持力度。但是要继续快速宽信用还可以考虑两个方面:(1)数量工具需要给足量,通过市场化方式进行资金运用,量价配合;(2)监管政策对银行流动性和不良率的容忍度提高,进一步对信贷传导渠道进行疏通,引导银行进一步向实体让利。

近期货币政策略显纠结,官员表态偏鹰而政策落地偏鸽。随着国内疫情逐步得到控制,央行货币政策也逐步走向谨慎,3月16日MLF不降息、3月LPR报价不变等表现为央行的谨慎,4月3日央行副行长刘国强在新闻发布上对存款基准利率表态偏鹰;而3月30日央行一次性降息20bp、4月3日定向降准落地并下调超额准备金利率,央行近期的实际操作又偏鸽。央行信号传递较多,一方面确实存在美元流动性紧张环境下的人民币汇率贬值压力,以及海外供给收缩和虫害下农产品价格上涨风险下的通胀上行压力,成为货币政策表态偏鹰的原因;另一方面,国内稳增长和稳就业的压力仍然较大,政策上层对宏观政策逆周期调节力度加大的诉求仍然很强,政治局会议、国常会都对货币政策进一步宽松提出要求。这一背景下,我们认为货币政策在宽松主线下,操作的灵活性或大幅提高,需要警惕预期差的出现和快速反转的可能。

发表评论