我自从原单位离职后,就很关心这个问题。

以前在国企,每个月自己交1500元左右,从来没担心过退休金的问题,只担心自己能不能活到领退休金的时候,以及能不能活得够长,能不能领够本。

现在好了,来了保险行业,养老金按最低标准交,每个月自己交300元左右,这下我有点焦虑了,完了,我退休了能领多少钱啊,够不够花啊。

因此,我很认真的算了一下自己在原公司干到退休,和在现公司干到退休,分别能领多少退休金。

公式理解

首先我查到了退休金计算公式:

退休金=基础养老金+个人账户养老金

其中,

基础养老金=当地上年度在岗职工月平均工资*(1+本人平均缴费工资指数)/2*缴费年限*1%

个人账户养老金=退休时个人账户累计储存额(含利息)/本人退休年龄相对应的计发月数

再其中,

(1)当地上年度在岗职工月平均工资(社平工资):这个数值是由政府每年公布的,可以在统计局官网上查到。

因为我是2012年毕业的,所以查了这几年的数据:

2019年的还没公布,一般会在每年的6月左右公布。

(2)本人平均缴费工资指数=(本人第1年缴费工资/上年职工平均工资+……+本人第N年缴费工资/第N-1年职工平均工资)/实际缴费年限

举个例子,我自己,2012年开始工作,当年工作6个月,缴费工资为5398元/月;2011年社平工资为3763元/月,那我2012年的缴费工资指数就是5398/3763≈1.43

继续这样算下去,然后求个平均值就行了。

说白点,就是这么多年下来,自己的缴费工资和平均水平的比值,如果大于1,恭喜你,你是属于前50%的人群,好吧,也恭喜我自己。

(3)退休时个人账户累计储存额(含利息)

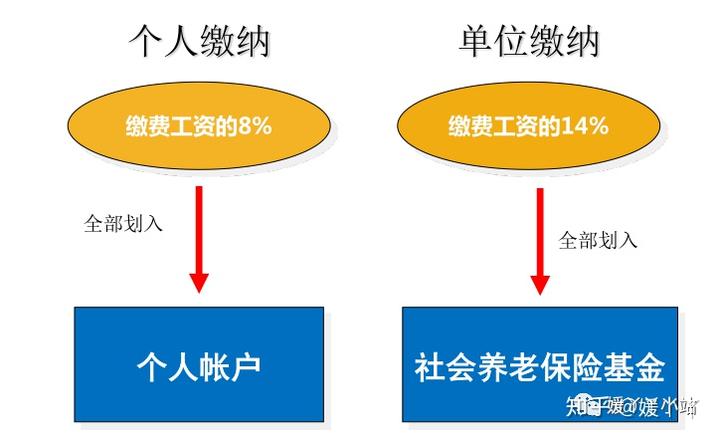

A 个人账户

个人账户就是我们平常自己交的钱,就是我上文说的之前每月交1500,现在每月交300的这个钱。缴费比例是个人缴费工资的8%,单位会交缴费工资的14%到社会养老保险基金,对,就是那个据说到2035年就会亏空的基金。

B 利息

个人账户就是自己交的钱,是比较确定的。这个利息就有比较大的想象空间了。

1997年,《国务院关于建立统一的企业职工基本养老保险制度的决定》规定,个人账户存储额,每年参考银行同期存款利率计算利息,银行存款利率差不多是3%左右。

2017年5年,《统一和规范职工养老保险个人账户记账利率办法》发布,明确统一机关事业单位和企业职工基本养老保险个人账户记账利率,每年由国家统一公布。公布出来的利率还挺高。

2016年 8.31%

2017年 7.12%

2018年 8.29%

2019年 7.61%

(四)本人退休年龄相对应的计发月数

按照退休年龄,就可以找到对应的计发月数。

比如我60岁退休,那计发月数是139个月。公式中就用这个数。

当然,不是说发完139个月就不发了~只要人活着就会继续发的~

总结一下公式:

1.缴费时间越长,个人账户累计总金额越多,个人账户养老金越多;

2.缴费工资越高,个人账户累计总金额越多,个人账户养老金越多;

3.退休时间越晚,对应计发月数越小,个人账户养老金越多。

数据准备

(一)查询自己之前每年的缴费工资

我关注了“广州人社”这个微信公众号,点击右下方“社保通”-“社保查询和办理”-“社保综合”-“社保缴费历史查询”查到了这个数据。

(账号是自己的身份证号,如果一直没修改过密码的,初始密码是10位数字的个人社保号,社保号不足10 位的,前面加1,中间补0。例如原社保号为“3467368”的对应密码应该为“1003467368”。)

嗯,社保号也不知道?问一下自己单位的人事好吧。

设想2020年之后的缴费工资:

如果没换单位:假设缴费工资按5%的速度每年上涨(哈哈,乐观点)

当前工作单位:目前缴费工资差不多是社平工资的75%,那就一直按这个算吧……

(二)利息

2012-2015年的个人账户利息为3%(根据当时国家政策,按同期银行利率)

2016-2019年按我上面查询到的国家公布的利率计算

2020年以后的利息按6%计算

(虽说利率有下行趋势,但既然前几年这么高,就姑且这么算吧)

(三)社平工资

假设从2019年每年按6%的速度增长

(都说2019年是过去10年中最差的1年,也是未来10年中最好的1年,按照这个原则,取了社平工资增幅最低的2013年的数据,也就是6%)

(四)退休年龄

60岁

开始计算

好啦,万事俱备,只欠东风,开始拉表格

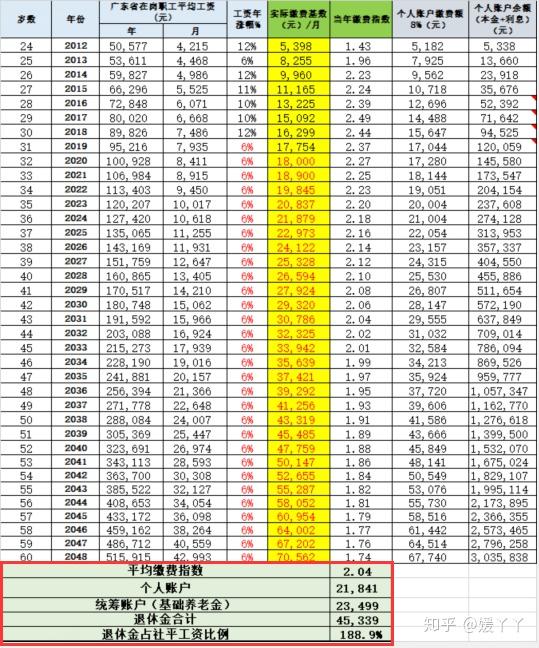

如果一直在原单位工作,退休后每月能拿45339元,退休金占社平工资比例为188.9%。也就是说,假设我是在2019年退休,社平工资是7935元/月,那我退休能拿的钱是 7935*188.9%≈15000元,感觉还可以哈

我们来看下我的社保养老金替代率是多少。

社保替代率=社保养老金/退休前工资=45339/70562=64%,还行。

养老金替代率是衡量晚年生活水平的重要依据,发达国家一般是70-80%。

(自己的缴费工资都暴露出来了。。大家可以看下,我的平均缴费指数是2.04,缴费时间有36年,社保养老金的替代率才可以去到64%)

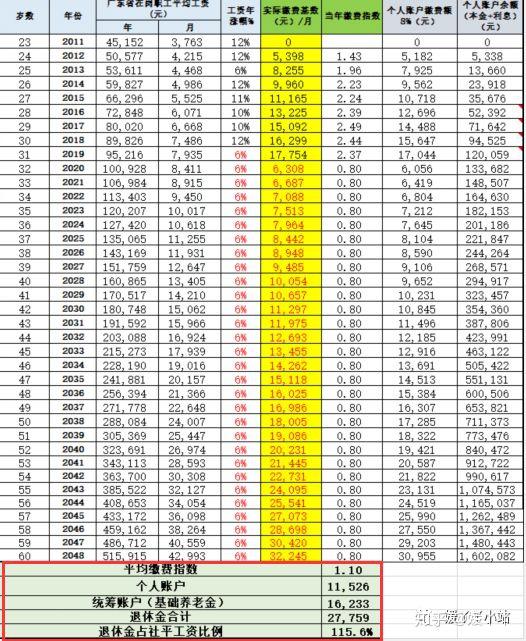

换现在工作后,退休后每月能拿27759元,退休金占社平工资比例为115.6%。继续假设是2019年退休,我退休能拿的钱是 7935*115.6%≈9172.86元,也还行哈~这下没那么焦虑了~

(感觉是不是没有想象中那么低?毕竟个人缴费金额是原来的1/5,300/1500,并且还持续后面将近30年,所以无怪乎有人说,缴费越低越划算……)

解决方案

我必须不能让自己的退休金减少啊~我来做保险肯定是不仅要现在活得更好,老了也要活得好啊!!

所以,我很快有了个解决方案:

我算了下,从我工作起交费到我60岁,在原公司一共需交社保养老金117万,换现在工作后一共要交54万,差额为63万。

我先把这63万折算成2.5万*20年交的一个年金(大致估算哈,我认为到60岁时累计63万和我从现在起每年存2.5万,存20年,一共50万的价值差不多);

然后再从自己每月比原来多赚的工资里面每月拿出5833元,一年就是7万,也来买这个年金。

一共是每年9.5万*20年,从60岁起领取,每年可领215365元,每月就是17947元。

加上已有社保退休金27759元,每月就有45706元啦,比在原公司还多点哦~

哈哈,想想自己能有一份自由、热爱的工作,又能享受国企式的退休待遇,将成为一个富有的老太太,就觉得很开心呢~

补充个知识点:

万一参保人未领取退休金前就身故或领取期间身故了,怎么办呢?

答:个人账户的余额和利息会一次性给到法定继承人,单位缴纳的基础养老金部分不能退还。政府按上年度3个月社平工资发放丧葬费,按上年度6个月社平工资发放抚恤金,终止养老保险关系。

大家也可以算算自己的退休金哦,看够不够花呀~不够赶紧买养老年金呀~

(你说你可以自己存?工作这么多年了,看看自己存了多少呗~引诱我们花钱的东西实在太多了,强制储蓄更靠谱)

发表评论