我国社会基础保险之——养老保险

社会基本养老保险(本文主要讲“城镇职工基本养老保险”),是国家和社会根据一定的法律和法规,为解决劳动者在达到国家规定的解除劳动义务的劳动年龄界限,或因年老丧失劳动能力退出劳动岗位后的基本生活而建立的一种社会保险制度。它是社保体系中,缴费比例最高,缴费期满才能享受的基础保险。

社保概览

然而我们日常生活中,对养老保险的了解并不全面,主要存在以下一些问题:

年纪轻轻,养老还早。将来暴富,还需要它?养老金到底是按照什么比例扣费的?每个月都交钱,将来究竟能领多少?等到退休了,领到的养老金够花吗?听说养老金不足,80,90后领得到吗?会不会白交了?

那么今天我们就以以上5个问题作为索引,来详细了解我国的养老金制度。因内容全面,文章较长,各位可根据自身情况按索引分段阅读。

养老保险的意义?

养老保险,是所有保险产品中,唯一不用于对抗意外的险种。

什么意思呢?经常有人会说:“哎呀,我身体如何如何好,还每天锻炼身体,基本不生病。生活中还特别小心,没有意外。不需要保险。”

的确,像医疗保险、意外保险等,均用于弥补人们病后或者意外造成的经济损失。都属于意外风险。

而衰老是自然规律,是必然事件。相信没人敢说,自己不会老,年龄不会增长。而养老保险正是用于弥补自然规律所造成的经济损失,所以它是真正必要的保障。

养老保险的本质,是将有限的资金转化为“无限”的现金流。

有关养老保险的意义,我之前有写过两篇相关文章,有兴趣的可以跳转了解:

虽然养老存在很多形式(基础养老保险、商业养老金、日期基金等),但无一不是利用复利和时间的效力。所以,如果要规划一笔财富,一定是越早越好。

那么我们来看看社会基础养老保险具体是如何设计、如何支付、如何领取的?

养老金是如何缴费和被使用的?

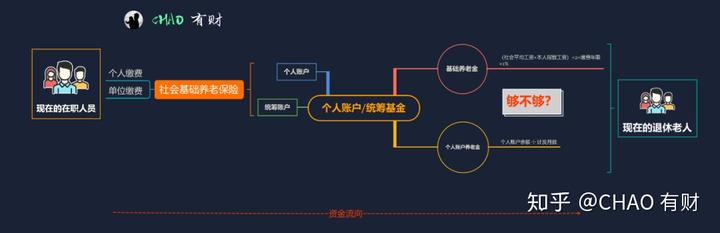

(资金在养老保险中的流动过程)

我国的养老金采用的是“现收现付”制。在职人员,单位缴纳的部分,进入统筹基金,再由基金,发放给现在已退休的老人。

根据不同时期的人口结构,会有不同的抚养比。以前可能是5个在职人员,供养一位退休老人,随着老龄化的越来越严重,现在成了3个在职人员供养一位退休老人。

(简而言之,就是我和其他人一起资助了一位老人,等我老了,就由那时候的年轻人来资助我。)

城镇职工养老保险是由个人和单位共同缴费,缴费期15年。缴费期满,且个人在国家规定年龄退休后,由各地政府根据国家标准及个人缴费情况来定期发放。目前基础养老统筹基金还处在省级统筹的发展阶段。

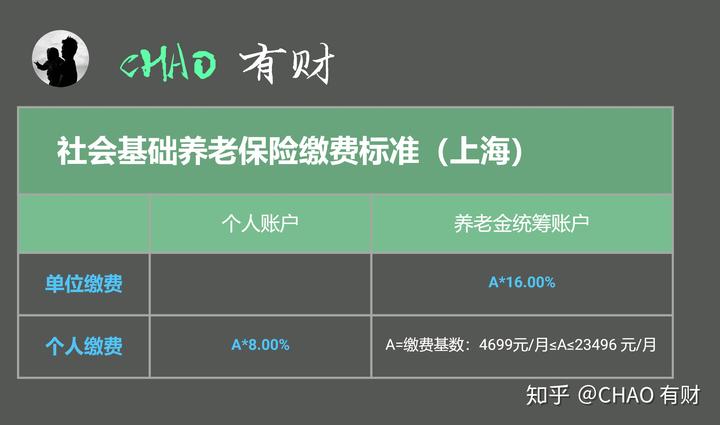

缴费标准

个人账户:个人缴费进入个人账户,资金所有权归个人所有。

统筹账户:单位缴费进入统筹账户。资金归管理机构统一管理。

如果未缴满15年,个人账户的钱可以一次性取出,或者转入居民保险等。退保或者被保险人死亡,个人账户的钱可以一次性取出或继承。

而统筹账户的钱,不论发生任何特殊情况,都无法取出。只能退休后按规定领取。

举个例子:小财今年30岁,月薪10000元,在不考虑任何特殊情况下(通货膨胀、金融危机等),假设小财的薪水和社会平均工资均以5%的速度增涨,小财缴费30年,60岁退休。

退休时,个人账户中余额:

10000*8%*12*(1-1.0530)/(1-1.05)=637824元。

统筹账户总计缴费:

10000*16%*12*(1-1.0530)/(1-1.05)=1275648元。

这128万,和小财并没有任何直接联系。

养老金究竟能领多少?

养老金构成

(个人养老金计算方式)个人养老金通过个人账户和统筹基金共同支付,支付计算方式如下:个人每月养老金总额=个人账户养老金+基础养老金

基础养老金=(社会平均工资+个人指数工资)÷2×缴费年限×1%

基础养老金的计算相对复杂些,需要结合发放时上一年度的社会平均工资以及个人历年的缴费指数来计算。社会平均工资,每年每个地区都会统计和更新。这也说明我们的养老金会跟随着社会平均工资而波动,在一定程度上能够抵抗通货膨胀。

个人指数工资=社会平均工资x本人平均缴费指数。个人平均缴费指数是指,将每年缴费的基数与当年度社会平均工资的比值进行相加,然后除以缴费年数,所得出的平均值。

举个例子:前文提到,小财在60岁退休,他从30岁开始缴费,缴费基数以及社会平均工资均以5%的速度增涨。

则他退休时,上一年度的社会平均工资为:

7438x1.0529=30614.81元。

个人平均缴费指数为:

(10000÷7438+……)/30=1.344。

故小财的基本养老金为:(30614.81+30614.81x1.344)÷2x30x1%=10764.17元。

个人账户养老金=个人账户余额÷计发月数

计发月数的目标是据个人账户(年金账户)余额和计发月数核定月发待遇,在退休人员去世时,个人账户、年金账户(以下统称账户)余额正好发放完毕,即账户基金精算自平衡。(人没了,钱也刚好花完)

(M为计发月数,Yd为平均预测寿命,Yr为退休年龄,i为投资收益率)

计发月数公式比较复杂,我们统计了现阶段国家规定退休年龄段所对应的计发标准:

举个例子:前文提到,小财在60岁退休时,个人账户中有637824元。那么他退休后每月,个人账户所发放的养老金额为:

637824元/139月=4588.66元。

故小财在60岁时的退休金为:

10764.17+4588.66=15352.83元。

人老了,养老金够花吗?

其实这只是一个非常笼统的感官问题。我们还是要通过控制变量来进行风险预估,推测是否能满足养老需求。在养老金制度中,有一个叫做“替代率”的概念。

“养老金替代率”是指养老金的领取水平与退休前工资水平的比率,是衡量劳动者退休前后生活保障水平差异的基本指标之一。

简而言之就是,假设你退休前的薪资能满足你的生活基本需求。退休后,有很多支出项可能减少,如:通勤费用、子女的教育费用、购置房屋的费用等。收入相应下调一些,不影响生活需求。所以养老金替代率越高,说明退休前后生活品质受影响的程度就越低。

举个例子:前文提到,小财60岁退休,每月退休金为:15068.28元。他59岁时的月薪为:10000x1.0529=41160元。那么他的养老金替代率为:15352.83÷41160*100%=37.3%

很明显,通过上面的例子我们可以看出,社会基础养老保险的替代率并不高。单纯依靠它,恐怕无法保证退休后的生活品质。

我国社会基础养老保险制度,面临较大困境

替代率不足

国际劳工组织《社会保障最低标准公约》规定,养老金最低替代率为55%。78%的国家,养老金替代率已经超过60%,而对应我国人均高达28%(深圳单位缴费20%,个人缴费8%,全球最高)的缴费率,不难发现实际替代率水平已居于世界160多个国家排名的末位。

1994年,世界银行提出养老金“三支柱”概念。

第一支柱,是由政府普遍保障的基础养老保险。第二支柱,是由个别群体缴费形成的养老保险,如企业年金,职业年金等。第三支柱,是个人储蓄形式的养老保险,如商业养老保险、日期基金等。

部分发达国家,如美国、加拿大等,第一支柱的替代率在30%~40%之间,第二支柱和第三支柱总和与第一支柱相当。所以他们的养老金替代率可达到60%~80%。

实际上,我国基础养老金制度是按照60%的替代率来设计的。然而在执行中却难以达到,这主要跟个人的缴费积极性,缴费比例不高、缴费时间不长等有很大的关系。虽然有税收政策的鼓励,但大部分企业和人都不愿意承担过高的当期压力,选择低额交保。这是我国养老金替代率不高的主要原因。

人口结构老龄化

国际老龄化社会标准:60岁以上老人占比超过10%或者65岁以上老人占比超过7%,则该地区或国家处于老龄化社会。

我国人口老龄化趋势

2019年,我国60岁以上老人占比突破18%,其中65岁以上老人占总人口12.6%。老龄化形式日益严峻。社会平均工资涨幅有限

老年抚养比为19.6%,较上一年度的16.8%,增幅为11年来最大。这意味着现收现付制的统筹养老基金,收入在不断下滑,而支出却在不断上升。

1990年的时候是18个年轻人抚养1个老人,2012年全国平均是5个年轻人抚养1个老人,上海北京这种大城市是3个年轻人抚养1个老人。那么到了2030年,2个年轻人抚养1个老人,2050年,1个年轻人抚养1个老人,很显然,单纯依靠基础养老金,难以为继。

养老金缺口

我国基础养老保险的目标是实现全国统筹。然而由于各地经济水平不同,人口结构不同,所以迟迟未能实现。在省级统筹状态下,养老金在省市之间调动难度非常大。

很多经济发达地区,可能劳动力充足,每年统筹养老基金能有盈余。而个别经济落后的地区,则一直处于“收不抵支”的状态,其他地区盈余又调不过来,只能长期由国家财政补贴,长此以往,缺口不断形成。

养老金的增值效率不高,也是造成资金缺口的主要原因之一。盈余储备的养老金,没有得到高效的投资增值,难以抵抗通货膨胀,无法跟上养老金的涨幅和支付速度。

有专家称,2033年,我国统筹养老基金缺口将达68.2万亿。实际上,随着社会的进步,人口结构老龄化也是世界性问题,统筹养老基金存在缺口同样是世界各国都正面临的难题。

到2050年,全球六大养老金储蓄国(美国、英国、日本、荷兰、加拿大和澳大利亚)面临的养老金缺口高达224万亿美元。

计入中国和印度两个人口超级大国,养老金缺口预计达到400万亿美元,相当于目前全球经济总量的五倍。

目前我国在努力调整统筹养老基金结构的同时,也呼吁单位及个人,及早规划养老金计划。这将是未来个人养老金的重要来源。

重要提示

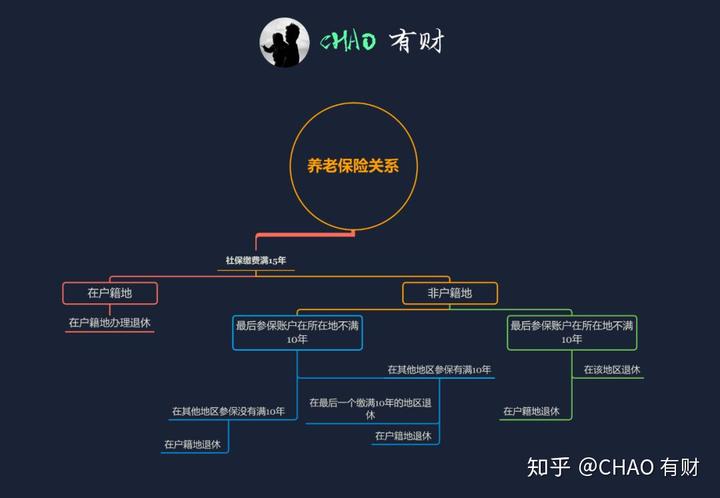

上文提到,我国养老金目前是省级统筹,那么在非户籍地工作的劳动者,选择不同退休地,会形成养老金的较大差异。

退休地区可选择

举个例子:小财一直在上海工作,养老金在当地缴满了15年,但一直没有上海户口,那他可以选择在上海办理退休,也可以回老家办理退休。显然上海的平均工资要高于老家,在上海退休,养老金领得更高。

相信没有人会选择回老家办理退休,经济发达地区社会平均工资高,养老金发放比例自然高,如果选错地点办退休,那就得不偿失了。

社会基础养老保险的复杂程度仅次于基础医疗保险。虽然经历了并轨等改革制度,但目前仍处于待完善阶段。参照发达国家,未来职业年金,企业年金,商业养老保险将会是重要的养老手段。

发表评论